요즘 테슬라가 미친듯이 폭주하고 있습니다

기관투자자들이 꾸준히 대량매수하더니...

실적잘나오니까 급등은 쭉쭉 시켜주네요

이렇게 수치정해놓고 목표보다 더 대단하게 가겠다 호언장담하며 성장하는 종목이

세상에 몇이나? 있을까요

정말 대단합니다

이번에 발표시에 느낀거지만

테슬라의 2023 인도량 '공식' 가이던스는 180만대 이었습니다

하지만,

어닝콜에서 개인적으로 느낀 일론의 뉘앙스는 '200만대 충분히가능'이었다. 였습니다

점유율이 올라가는만큼

보험매출 , FSD자율주행 매출이 공격적으로 올라갈테고

그만큼 다양한 현금이 마구마구 들어와 쌓이겠지요....?

여튼 목표생산량은

작년과 같은 예상 못한 대외변수가 출몰하지 않는 전제 하에는 충분히 가능할것으로 보여집니다.

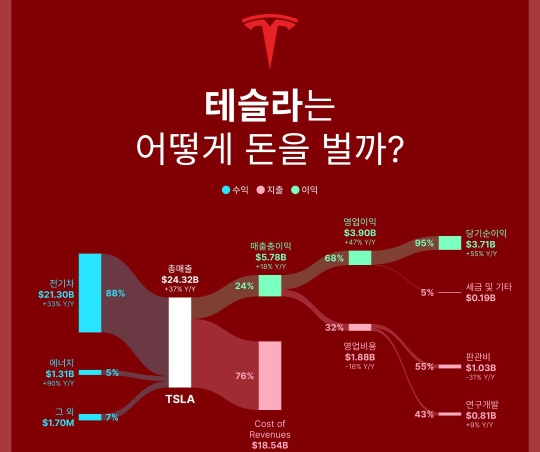

1/ 이것이 바로 테슬라의 강력한 영업 레버리지 효과.

4680, FSD, 메가팩, 싸트, 세미 등이 쏟아지는데 R&D 지출은 당연히 지속 증가 중.

하지만 R&D 지출보다 더 가파른 매출 상승으로 매출 대비 R&D 비중은 지속 감소 (11.7->3.8%).

아울러, SG&A는 더 Flat하게 관리 중 (21.06->4.84 %)

2/ 따라서 매출 대비 영업 비용은 5년 간 급감(32.8% -> 8.6%)

이정도로 빠르게 성장하면서, 이렇게 비용을 철저히 관리할 수 있는 기업은 극히 드물다.

매출액 대비 고용 비율도 감소 중. 어려운 시기임에도 영업 레버리지 효과는 앞으로도 지속될 것으로 생각됩니다.

ㅡㅡㅡㅡㅡㅡㅡ

테슬라의 경영능력은 거의 신급수준 ㄷㄷ

이 정도로 완벽한 재무제표 성장력은 처음본다

인간이 이런 회사들만들고 , 꾸준히 성장시킬 수 있다는게 참으로 대단하다는 생각이 가득드네요

이렇게 성장할 수 있는 기업문화, 투자문화를 가지고 있는 미국이 부럽기도 합니다

ㅡㅡㅡㅡㅡㅡㅡ