펌 ㅣ https://onlinelibrary.wiley.com/doi/10.1111/jofi.13222

(제 논문 아님 주의)

Journal of Finance에 최근 공개된 아주 따끈따끈한 논문으로, 연구실 논문 스터디에서 발표하려고 고른 논문인데요, 내용이 너무 흥미로워서 여기에도 간단히 공유를 합니다.

개인투자자들이 흔히 말하는 "비 이성적"인 투자 행동을 보인다는 것은 이미 여러 연구를 통해 잘 알려져 있습니다. 그리고 이러한 행동을 설명하기 위한 가설 중 하나가 바로 narrow framing, 즉 매우 근시안적으로 투자를 한다는 것입니다.

이런 근시안적인 투자가 가져올 수 있는 단점이 많이 있지만, 그 중에서 이 논문은 '새로 주식을 살 때, 기존에 보유하고 있는 포트폴리오와의 조화는 생각을 하지 않는다'라는 부분에 집중을 합니다. 그렇게 되면 아무래도 전체적인 포트폴리오 구성이 뒤죽박죽이 되고 여러 risk에 매우 취약해지게 되겠죠.

그럼 과연 개인투자자들은 투자를 할 때 종목 사이의 비중을 어떻게 정할까요?

1. 하루에 N개의 주식을 사면 그냥 그 사이에서 1/N 해서 산다?

2. 전체 보유 포트폴리오가 1/N이 되도록 산다?

이 논문의 분석 결과로는 1번이 훨씬 많다고 합니다. 개인투자자들이 거래를 자주 하진 않는데, 한다면 여러 건의 거래를 하루에 몰아서 하는 경우가 많다고 합니다. 그리고 그 날에 여러 주식을 사게 된다면, 그 주식들을 그냥 1/N 해서 사게 된다는 것이죠.

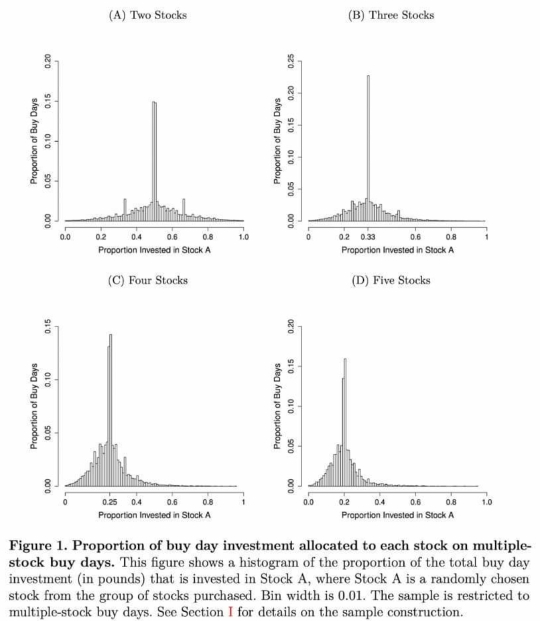

그림을 보면 신기하게도 투자 비중이 주식을 2개 산 날에는 50%에, 3개 산 날에는 33%에, 4개 산 날에는 25%에, 5개 산 날에는 20%에 맞춰 투자하는 비중이 압도적으로 높은 것을 볼 수 있습니다.

그러면 그 결과로 최종 포트폴리오가 1/N이 되느냐? 딱히 그렇지 않다고 합니다. 두 번째 그림을 보면 왼쪽은 주식 2개를 구매한 날 '당일의 매수 비중'은 50%에 엄청 몰려있는 반면, 그 두 주식에 대한 '최종 보유 비중'은 50% 중심으로 퍼져있긴 하지만 왼쪽만큼 집중된 것은 절대 아니라는 것을 볼 수 있죠.

그 원인에 대한 분석도 있는데요, 결론은 개인투자자들은 포트폴리오 분산투자를 고려하기 보다는 '종목 선정'에 집중하기 때문이지 않을까 라고 이야기를 합니다. 실제로 최근 뉴스에 많이 나왔거나, 최근 주가가 급등했거나 한 주식들을 같이 구매할 때에 위와 같은 1/N 행동이 더 많이 나타나는 것을 확인할 수 있었습니다.

위와 같은 내용은 개별주식 뿐만 아니라 ETF를 매매할 때도 유사하게 나타난다고 합니다.

즉, 개인투자자들을 더 잘 이해하려면 계좌 전체의 관점에서 분석하기보다는, transaction 단위에서 분석하는 것이 더 도움이 될 수도 있다는 것을 보여주는 아주 흥미로운 연구인 것 같습니다. 저희 연구실도 마침 이런 관점의 연구를 여럿 수행 중인데요, 재미있는 결과 종종 공유 드리도록 하겠습니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

이런 글 올려주시는분들이 많아지고 , 정보공유가 다양하게 이뤄졌으면 좋겠네요

출처 이용재님

출처 https://www.facebook.com/100001609021456/posts/pfbid02op6GaQDskiBj3HsQpbajmLcQMtt74sLJj2pRt3NvYYy4K7aaX6kv1cLLNjKNeFtjl/?mibextid=Nif5oz

'chatgpt 기술탐구' 카테고리의 다른 글

| chatGPT의 아버지 샘 알트만 대한민국 방문 예정 (18) | 2023.04.18 |

|---|---|

| OpenBookQA, RACE, ReCoRD 와 같은 평가도 했는데 의외로 BloomberGPT가 거의 모든 곳에서 좋은 평가를 받았습니다. (9) | 2023.04.09 |

| Sparks of Artificial General Intelligence: Early experiments with GPT-4 (19) | 2023.04.08 |

| ChatGPT가 심리 상담을 받게 해서 정신 건강을 유지하고 안전한 답변을 하게 만드는 방법 (32) | 2023.04.06 |

| 최근 제프리 힌튼의 인터뷰는 너무 무서웠습니다. (28) | 2023.04.05 |