스킬즈(Skillz)SKLZ 주가전망

스킬즈 Class A Skillz Inc Class A

Skillz는 경쟁을 통해 모든 사람의 최고를 끌어내는 데 전념하는 선도적인 모바일 게임 플랫폼입니다. Skillz 플랫폼은 개발자가 게임에서 사회적 경쟁을 가능하게 하여 수백만 달러 규모의 프랜차이즈를 만드는 데 도움을 주는사업을 영위합니다 스킬즈 Class A는 모바일 eSports 플랫폼을 통해 게임 개발자에게 수익 창출 서비스를 제공하는 기술 회사로 많이 알려져있으며, 여러IOS 및 안드로이드 게임에 통합된 온라인 모바일 멀티플레이어게임 경쟁 플랫폼이라고 생각하시면 됩니다.

회사의 주요 활동은 독립 게임 개발자가 토너먼트를 주최하고 최종 사용자에게 경쟁력 있는 게임 활동을 제공할 수 있도록 하는 온라인 호스팅 기술 플랫폼을 개발, 지원하는 겁니다. 14~19년까지 영화 음악 책 산업보다 게임산업이 더 크게 발전하고 있기때문에 이 회사는 향후 모바일게임이 성장하면서 큰 점유율을 올릴 수 있습니다

이 회사는 개발자와 사용자 모두에게 서비스를 제공하면서 경쟁을 통해 세계를 연결하는 시장을 운영하고 있는데, 이 플랫폼은 4천만 명 이상의 등록 사용자를 보유하고 있으며, 매달 1억 달러 이상의 상금을 제공하는 150만 개의 유료 참가 일일 토너먼트를 포함하여, 평균 5백만 개 이상의 일일 토너먼트를 주최하고있다고 하네요

무선 업데이트를 허용하는 약 15메가바이트 패키지에 200개 이상의 기능이 포함된 소프트웨어 개발 키트(SDK)를 제공하고 있는데 개발자가 무선으로 게임을 모니터링, 통합, 업데이트할 수 있는 개발자 콘솔을 제공하는 등 다양한 지원사업을 하는중입니다.

앞으로 실적은 어떻게 예상되고 있나요?

최신 결과를 고려하여 Skillz의 8명의 애널리스트가 2022년에 3억 9,930만 달러의 매출을 예상한 컨센서스 예측은 지난 12개월에 비해 매출이 4.0% 소폭 개선된 것을 반영합니다. 주당 손실은 폭발하여 주당 0.67달러에 이를 것으로 예상됩니다. 이 최신 보고서 이전에 컨센서스는 매출 5억 4,880만 달러와 주당 0.48달러의 손실을 예상했습니다. 따라서 최근 컨센서스 업데이트 이후에 견해가 상당히 바뀌었고, 분석가는 주당 손실이 증가할 것으로 예상하면서 수익 전망을 크게 축소했습니다.

Skillz의 2022년 가이던스는 6%의 매출 성장을 요구했으며, 이전 추정치보다 낮고 지난 3년 동안 각각 50%를 초과하는 역사적 연간 성장률과 비교됩니다. 회사는 또한 4Q21에 Moody's에 제공된 경영진 예측과 비교하여 예상보다 큰 현금 흐름 손실을 보였습니다.

위 내용에서 볼 수 있듯이 아직은 기대한바와 같이 실적이 다양하게 나오지 못하고있으며, 초기 비즈니스 모델이 좋았지만 3년동안 적자만 지속하고있는 중이라 목표가는 하향된 상태입니다.

지금은 채권발행(추가상장) 및 유상증자등으로 현금공급하여 유지해야하는 기업인 상태라, 주가가 지지받기는 많이 힘든 상태이고, 긍정적인 현금흐름으로 바뀌어야 대대적으로 매수들어올 것으로 보여집니다.

요약 : Skillz는 최악의 4분기를 보고했으며 더욱 우려스러운 지침을 발표했습니다. 작년에 사상 최고치에서 90% 하락한 상태인데, 아직도 성장돌파구를 찾지 못하고 있습니다.

2022년 4분기 재무제표 실적?

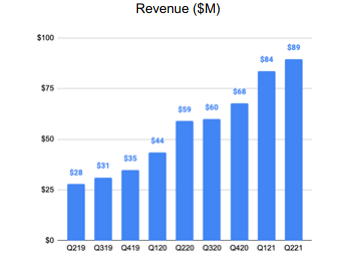

Skillz는 4분기에 매출을 61% 증가시켰으며 이는 인상적으로 들릴 수 있습니다. 그러나 총 마진은 줄어들었고 순 손실은 전년 동기 대비 50% 증가한 9,900만 달러를 기록했습니다. 수익과 수익 모두 기대치를 하회했습니다.

그러나 4분기만큼 나빴지만 2022년 가이던스는 훨씬 더 골칫거리였습니다. 2022년 경영진은 4억 달러의 매출을 달성했으며, 이는 분석가가 예상한 것보다 훨씬 낮은 4.1%의 성장률에 해당합니다. 이는 2021년 전체 연도의 67% 성장에 비해 상당히 감속된 상태인거죠, 역시나 성장력둔화가 엄청 크게 작용하는 중입니다

물론 매출이 늘었으니, 향후 수익구조를 바꾸면 금방 변할 수 있는것 아니냐라는 예측도 있지만, 그렇게 따지면 모든 기술주가 다 똑같은 상황이기때문에... 미국주식은 확실한 실적결과가 안정적으로 따라주어야지만 주가도 똑바로 가치반영해주는것 같습니다.

4분기에 회사의 총 지출은 1년 전 같은 기간의 1억 1,100만 달러에 비해 2 억 1,300만 달러 로 전년 동기 대비 거의 두 배 증가했습니다 . R&D, 판매 및 마케팅, 일반 관리 비용은 모두 지난 분기에 전년 동기 대비 거의 두 배 가까이 증가했습니다. 이와 별도로 주식 기반 보상은 2020년 같은 분기의 2,376만 달러에서 6,000만 달러로 전년 동기 대비 150% 이상 증가했습니다.

그리고 당연하게도 회사의 순 손실은 2020년 4분기의 6,700만 달러에서 지난 분기 9,900만 달러로 급증했습니다.

이번 4분기에는 최악이라고 표현하는이유중 가장 큰 문제는 이 지출이 너무 많다는점도 부각되었습니다

역시 페니주, 기술주들은 수입이 없기때문에... 지출에 대해서 굉장히 조심해야하죠

현금이 빠르게 줄어든다는건 부도가 빨리 날 수 있다는 의미로 해석되기때문에, 앞으로 경영진이 많은 신경을 써주어야하긴 합니다.

요약하자면 총매출이 8950만 달러인데, 마케팅(광고)비용으로 9950만달러를 사용했습니다.

매출의 108%를 광고에 목숨걸고 있네요 도전적인 모습은 멋지지만, 그만큼 리스크가 있는건 어쩔수없는 상태입니다

좋은 의견은?

나쁜의견만 있는건 아닙니다 Brad Erickson은 Skillz를 900억 달러 규모의 TAM(Total Addressable Market)에 접근할 수 있는 "차별화된 모바일 게임 플랫폼"으로 생각하고 있다고 합니다. 앞으로 5년동안 1480억달러로 성장할것으로 예측하고있기때문에 지금의 주가는 전혀 신경쓰지않는다고 말하고 있죠

향후 5년뒤엔 주가가 크게 달라질것이다 라고 예측하고있으며, 목표가는 17달러로 측정해둔 상태입니다 플랫폼이 자리잡는데까지는 시간이 필요하지만, 어느정도 확실한 성장력을 갖추고 점유율을 올리기시작하면 이전보다는 빠르게 발전할것이다 라고 보고있는것으로 보입니다

그리고 다른 분석가 Citi의 목표 가격은 9달러 입니다. 분석가인 Jason Bazinet은 회사가 확실한 대차대조표를 만들게되면 17달러라고 예측했는데, citi는 꼭 그정도까지 아니어도 적당한 희망만 보여주는 실적을 달성하면 2023년까지 매출을 45%증가 시키게 될것이므로 주가는 9달러까지 금방오를 수 있다고 판단했다고 합니다.

스킬즈는 22분기 연속으로 매출은 꾸준히 늘고있기때문에, 정신만 잘차리면 굉장한 회사로 금방 바뀔 가능성이 높긴 합니다. 향후 성장성은 앞으로 계속 지켜봐야할것 같네요

2023년 5월10일 업데이트 2023년 1분기 실적발표ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

ㅁ수익은 4440만 달러달성, 그중 총수익 총 수익은 3980만 달러

ㅁ순손실은 3560만 달러 , 2023년 3월 31일 현재 미결제 부채는 2억 7,360만 달러

ㅁ연구 개발은 890만 달러사용, 판매 및 마케팅은 3,490만 달러사용, 일반 및 관리는 2,810만 달러사용ㅁ2023년 3월 31일 현재 $520.9 million의 현금, 현금 등가물 및 유가 증권 보유ㅁ공매도 계속증가

ㅁ고금리시대 기술주, 페니주는 지옥... (대다수 주주들 다 물려있는 상태)

ㅁ결론 : 부채가 너무높음, 저금리시대에는 성장할때까지 기다릴 수 있지만, 고금리시대에는 수익없는 회사가 버틸 수 있을지 의문... 대규모 유상증자 소식이라도 들려야 상장폐지 당하지않는다는 신뢰로 주가상승이 가능하지 않을까 싶음. 나름 희망적인 말을해보자면, CEO가 회사 주식 150만 주를 4월경 매입해줌 (해석은 각자...알아서...)

#스킬즈 Class A

#Skillz Inc Class A

#SKILLZ

#미국주식

#다우 #나스닥

#sklz stock

#스킬즈미국주식

#온라인게임관련주

#모바일게임관련주

'미국주식 종목분석 > 게임주,모바일게임주' 카테고리의 다른 글

| U 유니니티소프트웨어, 검증된 기술로 초고속 성장주로 간다 (23) | 2023.06.07 |

|---|---|

| U 유니티소프트웨어는 언제 오를까? (22) | 2023.06.03 |

| U 유니티소프트웨어 아직 바닥이라 생각되는 종목 (14) | 2023.06.01 |

| Unity Software(U)유니티소프트웨어 주가전망[2022년8월 2분기 실적발표 해석] (1) | 2022.09.11 |

| SKLZ(스킬즈) 미국게임주 분석 (0) | 2022.05.04 |