Morgan Stanley 의 Joseph Moore라는 애널리스트가 Nvidia 관련 리포트를 발표했습니다 그로인해 주가가 하락을 멈추고 다시 반등, 양봉추이를 계속해서 보여주고 있네요

엔비디아 주가의 반등은 최근 주가 하락에도 인공지능(AI) 관련주에 대한 낙관론이 유효하다는 분석이 나왔기 때문입니다.

모건스탠리는 엔비디아를 '최선호' 종목으로 유지한다며, 주가 하락에도 여전히 장기 전망을 낙관한다고 말했습니다.

목표가는 500달러로 유지했습니다. 이는 지난 금요일 종가 대비 22.4% 높은 수준입니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

아랍에미리트연합도 자국형 AI 개발을 위해 엔비디아 GPU 수 천 개를 확보했습니다.

오일머니까지 가세한 세계적 수요 폭증에, 엔비디아 주가는 현지시간 14일, 7% 넘게 뛰었습니다.

시가총액 1조 800억 달러로 미국의 아마존, 구글과 어깨를 나란히 하는 엔비디아의 주가 급등세는 최근 2주 연속 하락장이던 뉴욕증시 전체를 끌어올렸습니다.

사우디가 주문한 최고급 AI 반도체 H100 규모만 최소 3000개에 이르는 것으로 알려졌다. 이 반도체는 개당 가격이 4만달러(약 5300만원)이라고 합니다

근데 사우디뿐만 아니라 중국이나 다른 타국... 알려지지않은 곳에서도 주문은 계속해서 증가하고 있다고 하네요

사우디 킹압둘과학공대(카우스트)를 위해 주문한 것으로 올해 말까지 3000개 H100 반도체를 인도받을 계획이다. 주문액은 1억2000만달러(약 1605억원)에 이른다.

출처 https://n.news.naver.com/article/014/0005057131?sid=101

엔비디아 GPU 수요 대열에 사우디 등도 뛰어들어...주가는 7% 급등

미국 엔비디아의 인공지능(AI) 반도체 수요 대열에 사우디아라비아와 아랍에미리트연합(UAE)까지 뛰어들었다. 엔비디아는 AI 구축과 훈련에 필수적인 고성능 그래픽반도체(GPU) 시장의 95%를 장악

n.news.naver.com

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

리포트가 나온뒤에 시총이 1000조가 넘는 회사 주가가 하루만에 7% 올랐고, 오늘은 3%오르다가 윗꼬리달고 내려오며 마감했네요 그래도 0.43%상승했다는 ^^ 440달러 마감했으면 좋았을텐데 아쉽습니다.

기사들을 검색해보니 핵심 내용은

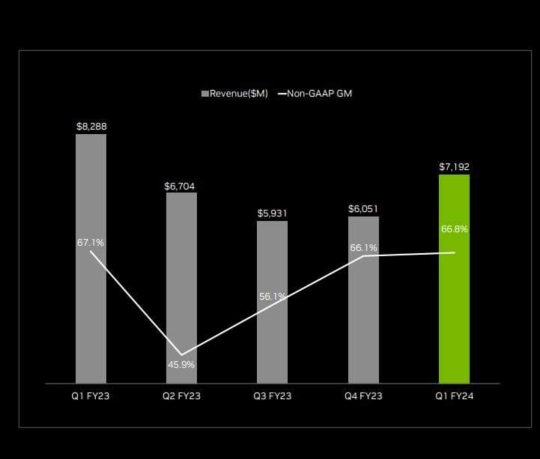

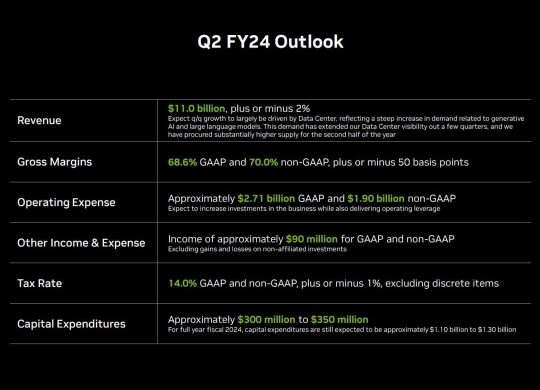

-매출이 1분기 $7.2b -> 2분기 $11b --> 3분기 $13b로 계속해서 점진적인 상승을 하게된다고 분석하고 있네요

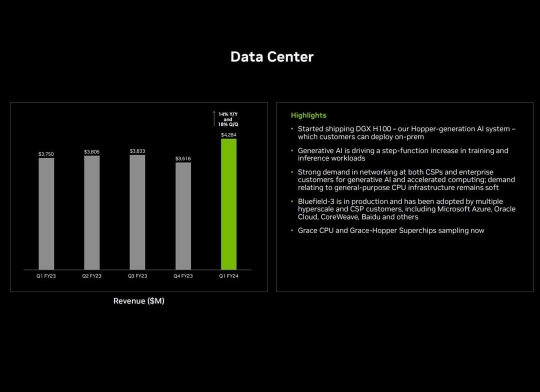

-이중에 데이터센터가 1분기 $4.3b --> 2분기 7.5b -- 이후에 $15b까지 늘어날 것으로 추정

(데이터 센터에서 15b나오면 매출이 얼마가 된다는 이야기인가???)

“Last quarter's guidance for $4 bn in revenue upside was the largest single increase in one quarter in semiconductor history, and we expect healthy upside to that number; yet, per our conversations and public data points, less than half of the current demand is being met,”

“Given that backdrop, it seems clear that the implied $7.5 bn in quarterly data center revenue is trending to $15 bn+ over the next few quarters, which is our primary focus driving enthusiasm for the stock.”

40억 달러의 매출 상승에 대한 지난 분기 지침은 반도체 역사상 한 분기 만에 가장 큰 단일 증가였으며 우리는 그 수치에 대한 건전한 상승을 기대합니다. 그러나 우리의 대화와 공개 데이터 포인트에 따르면 현재 수요의 절반 미만이 충족되고 있습니다.”

"이러한 배경을 감안할 때 분기별 데이터 센터 수익의 75억 달러가 향후 몇 분기 동안 150억 달러 이상으로 추이하는 것이 분명해 보입니다. 이것이 주식에 대한 열광을 이끌어내는 우리의 주요 초점입니다."

TSMC 생산케파나 CoWoS 등 후공정 케파 문제는 24년 하반기나 되어야 해결될 것 같다는데 이럼 내년상반기까지 계속 수요가 공급 초과?

"We would expect durable steady growth beyond that as well, though the current supply chain shortage will likely be less of a factor by [second-half of 2024] given that overall industry conditions are oversupplied, with the exception of narrow specialty technologies to support the existing ramps," Moore added.

우리는 현재 공급망 부족이 [2024년 하반기]까지 요인이 되지 않을 가능성이 높지만 그 이상으로 지속적이고 꾸준한 성장을 기대합니다. 기존 경사로"라고 Moore는 덧붙였습니다.

다들 아직까지는 공급망이 정상화되지않아서 사업하기 너무 어렵다 라는말을 엄청 자주하고, 강조하는 중인데... 아직 코로나19때 막혔던 길들이 제대로 돌아가지않는 모양입니다

거의 대부분의 모든 회사들이 가이던스에서 공급망 문제를 엄청 강조하네요 근데 엔비디아는 그럼에도 불구하고 초고속성장하는 모습보면 어마어마합니다

7월에 중국에서 A100 엄청 사갔다고 함. (아마도 3분기 이익이 엄청 나올 듯?)

Looking at the company's constrained supply, Moore said October shipments are "clearly gated" by supply and while there is the expectation for sequential growth, it's tricky right now to get to the exact spot, given that a "material" amount of July quarter shipments came out of inventory, mostly legacy A100 units.

무어는 회사의 제한된 공급을 살펴보며 10월 출하량은 공급에 의해 "분명히 제한"되어 있으며 순차적인 성장에 대한 기대가 있지만 7월 분기 출하량의 "중요한" 양을 감안할 때 정확한 지점에 도달하는 것은 지금 당장 까다롭다고 말했습니다. 대부분 레거시 A100 장치의 재고에서 나왔습니다.

Ai에 대한 수요가 어느정도 과장된거라면 매출도 고평가받고 어느정도 빠질만도 한데... 생각보다 아직 수요가 엄청 막강하네요?

'미국주식 종목분석' 카테고리의 다른 글

| 퍼스트 솔라 / First Solar Inc / FSLR 주가전망, 태양광 분야 대박기업 (48) | 2023.08.31 |

|---|---|

| 퀀텀스케이프 Quantumscape / QS 주가전망, 추가 자금확보 필요성으로 주가 급락 / 지금이 오히려 저가매수 기회 (33) | 2023.08.30 |

| 테슬라 모델3 공개임박 (25) | 2023.08.11 |

| SMCI 슈퍼 마이크로 컴퓨터 일선 우상향 가장 튼튼한 종목 (35) | 2023.08.07 |

| 미국의 역사상 이러한 완벽한 조합은 언제나 일시적 (27) | 2023.08.04 |