포르쉐 지배구조와 이중 상장

최근 글로벌 차원에서 포르쉐의 초대형 IPO가 화제인데 설명이 금방 눈에 안들어와 사업보고서들을 찾아봤다. 흥미롭게도 국내의 모자 이중 상장, 지배주주 제삼자 배정, 무의결권 우선주 활용 등 국내에서 이슈가 되는 요소들이 깊게 각인되어 있다.

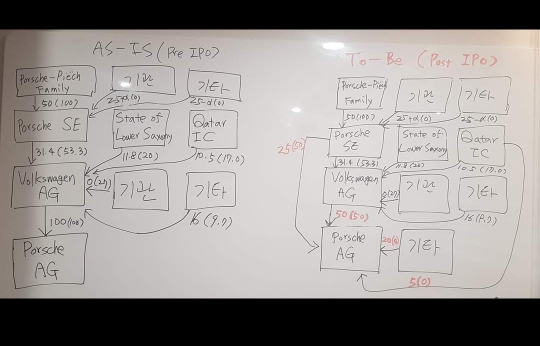

우선 현재 지배구조를 보면, 폭스바겐(Volkswagen AG)이 상장되어 있고, 그 아래 많은 사업부 또는 자회사가 있는데 포르쉐(Porsche AG)도 Volkswagen AG의 완전 자회사이다.

Porsche SE는 Volkswagen AG의 31.4%의 지분을 갖고 있는데 그 중 의결권있는 보통주의 53.3%를 갖고 있어서 지배권을 갖고 있다. 그 외에 로어삭소니 주정부, 카타르 투자청 등이 Volkswagen AG의 지분을 갖고 있다.

Porsche SE는 보통주와 무의결 우선주를 같은 수로 발행하고 있는데, Porche 가문과 Piëch 가문 사람들이 보통주 전부를 갖고 있어서 의결권을 완전히 장악하고 있다.

기업 공개 방식은, Porche AG의 주식을 보통주와 우선주가 같도록 하고, 우선주의 절반과 보통주의 절반은 기존 주주인 Volkswagen AG가 그대로 보유하며, 5%는 카타르 투자청, 20%는 기타 투자자에게 매각하는데 이는 전부 우선주로 한다. 그리고 25%는 Porsche SE에게 매각한다. (보도에는 IPO를 신주 발행으로 하는지 구주 매각으로 하는지 언급이 없는데, 구주 매각인 듯 하다. 이유는 아래에 별도로.)

특징1. 무의결 우선주 발행을 적극 활용한다. 각사가 발행한 총 주식 중 우선주의 비중이 Porche AG와 Porche SE는 각각 50%이고, Volkswagen AG는 40%를 넘는다.

특징2. 오너(Porsche-Piëch 가문)에서부터 Porche AG에 이르기까지 의결권 있는 보통주는 계열 내에서 집중적으로 보유하고, 여타 투자자들에게는 우선주를 주로 보유하도록 한다.

특징3. Volkswagen AG가 상장되어있는 상황에서 완전 자회사 Porche AG도 상장되면 모자 이중 상장이 된다. 요즘 화제가 되고 있는 물적 분할 후 자회사 상장과 실질이 다르지 않다. 그러니까 '외국에는 모자 이중 상장 없다'고 주장하시는 분들이 있는데, 그보다는 '외국에는 모자 이중 상장이 한국만큼 많지 않다'라고 하는 것이 더 낫다.

특징4. 알짜배기 자회사 의결권 주식을 오너가문의 재산 관리용 지주회사인 Porche SE에 제3자 배정 방식으로 매각한다. 프리미엄을 붙여 판다고 하지만, 이건 거래의 속성이 오너 가문의 지배력 강화를 목적으로 한 것이 분명한 만큼 논란이 불가피하다.

특징5. 그 이유로 Volkswagen AG의 다른 주주들은 불만을 느낄 수 있는데, 이를 무마하기 위해 IPO를 통해 들어온 자금의 50%를 Volkswagen AG의 주주들에게 특별 배당한다고 한다. (이 이유 때문에 구주 매각 방식 IPO일 것이라고 짐작했다. 신주 발행 방식이었으면 자금이 Volkswagen AG가 아니라 Porche AG에 쌓인다.)

특징6. 이런 기업지배구조 특성 때문에 Porche AG IPO가 순탄하지 않을 수도 있다고 한다.

https://m.blog.naver.com/wkdnsskfk/222874779857

증시시황

오늘 미국증시 움직임이 매우중요한 자리인데... 또 무너지면 22일까지는 관망하는게 좋을것같네요 - KO...

blog.naver.com