●2023년 2차전지 업종에서 주목해야할 두가지 포인트

1)

2차전지 업종의 고점은 2021년 11월 19일에 나타났습니다. 생각보다 이른 시점에 고점을 가록했는데 2022년의 성과는 -27.4%를 기록하여 KOSPI -24.9%보다 부진했지만, 2022년에 주도 섹터로 2차전지를 생각하시는 분들이 많이 있습니다. 양극재가 주도하던 시점이 있었고, LG에너지솔루션이 신고가를 기록하던 시점이 있었고, 폐배터리 리사이클링 테마가 핫했던 시점이 있었고, 리튬 테마가 핫했던 시점도 있었죠. 그런데 이 시점들이 엇갈리면서 섹터 전체적으로는 하락 사이클을 보였다는게 신기합니다.

최근 들어, 2차전지 업종이 하락했다는 생각을 하시는 투자자들도 많이 있습니다. 하락률은 크지 않지만 섹터 전반적으로 하락하는 모습이고, 테슬라의 하락이 impressive 했기 때문이겠죠.

2022년은 2차전지 업종에서 순환매의 성격이 강했다면, 2023년은 select이 중요한 전략이 될 것 같습니다.

3)

최근 저는 배터리 셀 3사의 Value가 어디까지가 한계일지를 한번 생각해봤습니다. 최종 적정밸류의 끝은 얼마일지를 생각하기 위해 몇가지 가정을 고려했습니다. 연간 9천만대의 자동차가 100% 전기차로 판매되고, 전기차 1대의 평균 용량은 80KWh, 1KWh당 배터리 평균가격은 120불, 환율은 1100원을 고려하여 배터리의 최종 시장규모는 950조원이 나옵니다. 가정에는 배터리가 ESS, IT, 다른 비즈니스로 쓰이는 것은 고려하지 않았습니다.

적정 영업이익률(OPM)은 10%로 가정합니다. 그럼 최종 시장 영업이익 규모는 95조원이 나옵니다. 이걸 국내 3사가 얼마만큼 점유를 할 수 있을지를 생각해보면 되겠죠. 현재 3사의 글로벌 점유율은 25%입니다. 한 때 35%를 넘긴 적도 있었지만 중국 기업들의 점유율 상승에 갈수록 하락하고 있습니다. 그래도 미국 시장에서는 높은 점유율을 가져갈 것으로 기대해서 최종적으로 30% 정도는 점유를 하지 않을까 생각해봅니다. 그럼 95조원의 30%인 대략 28조원이 3사의 최종 영업이익이 될텐데요. 멀티플을 10배로 주면 280조원, 현재 3사의 합산 시총은 대략 180조원 정도(LGES 110조원 + SDI 43조원 + SK온은 25조원 가정). Upside는 +56% 정도 나오네요.

3)

최근 들어, 전기차 산업의 성장 둔화 우려가 나오는데요. 지난 달까지만 해도 2030년의 전기차 침투율을 70%도 전망했던게 다시 40%로 낮아지고, 올해 배터리 출하량 성장률 전망도 낮추는 분위기입니다. 2022년은 배터리 및 소재 가격도 상승, Q도 상승하는 고성장을 기록했지만, 2023년은 P와 Q 모두 상승에 부담을 느끼고, 마진 스퀴즈의 압박을 받게 될 것입니다.

장기적으로 2차전지 산업은 마진을 높일 수 있는 비즈니스 아이디어에 집중하게 될 것이고, IRA 법안이 시행되면서 이 부분은 중국이 배제되는 상황에서 더욱 어려운 난제가 될 수 있습니다. 중국이 배제되는 상황에서는 투자비용도 늘어나고 원재료 가격도 상승하기에 마진 압박은 심해질 수 있죠. 이런 상황에서 점차 헤게머니는 Upstream 즉, 원재료 단으로 올라갈 것입니다.

4)

첫 번째로 주목할 포인트는 원재료 소싱입니다. 상당 비중의 원재료를 중국으로부터 의존해온 상황에서 중국이 배제되는 상황으로 간다면, 원재료 소싱의 난이도 상승, 비용 상승으로 경쟁력 차별화 및 마진 차별화가 나타날 것입니다. 2차전지 산업이 마진을 유지하기 위해서 원재료의 중요도는 더욱 상승할 전망입니다.

여기에서, POSCO홀딩스를 주목합니다. 위에 국내 셀 3사의 최종 가치를 산정하기 위한 가정에서, 리튬에 대한 가정을 추가해보겠습니다. 1KWh당 리튬은 대략 0.9kg이 소요됩니다. 그럼 연간 모든 차종이 전기차로 판매된다면 리튬의 수요량은 648만톤이 될 것입니다. 현재 리튬을 생산하거나 투자를 많이 하고 있는 6개 기업이 있는데 이들 기업의 2030년 생산 목표 CAPA를 보면, 강봉리튬 60만톤, 알버말 50만톤, 포스코 30만톤, SQM 23만톤, Livent 19만톤, 천체리튬 11만톤으로 합치면 193만톤 정도입니다. 전기차 침투율로 30% 정도를 담당하는 양이 됩니다. 넘치는 양은 아닐 것입니다.

리튬을 생산하기 위해 많은 기업들이 뛰어들텐데요. 배터리 소재별 진입장벽 자료를 살펴보면, 업스트림과 리튬 화합물(정제)의 진입장벽이 가장 높은 것으로 나옵니다. 진입장벽은 크게 3가지로 구성되는데, 투자 및 생산비용, 투자기간, 기술력일 것입니다. 리튬은 광산을 보유했냐 아니냐에 따라 BEP 수준의 비용이 크게 차이가 납니다. POSCO홀딩스는 염호에서 추출하는 리튬이 3만3천불 가격만 넘으면 EBITDA 마진이 70%가 넘는다고 합니다. 고정비와 생산 변동비를 포함해도 만불 정도의 수준이란 얘기입니다. 광산 특히, 염호를 보유했냐가 비용에서 진입장벽이 됩니다. 다음 투자기간은 현재 대부분은 신생 업체들은 타당성 조사 단계에 있습니다. 타당성에서 성공하고 운좋게 투자금도 잘 받았다 하더라도 채굴하고 정제해서 제품으로 판매하기까지 최소 5년 이상이 걸리는데, 이것 또한 진입장벽이 됩니다.

5)

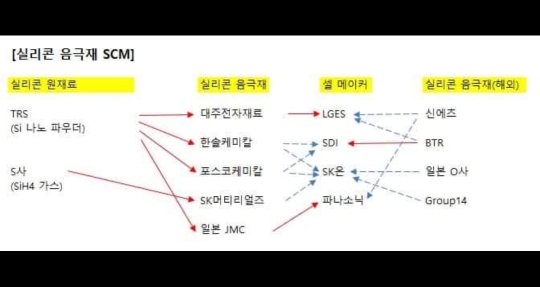

두 번째로 주목할 포인트는 수요둔화와 관계없이 Q가 성장할 수 있는 소재기술입니다. 앞서 정리해드린 적이 있는 실리콘 음극재에 주목합니다. 실리콘 음극재는 2020년에 겨우 1% 침투율에 도달했고 2022년도 1.7% 정도 수준으로 추정합니다. 현재 글로벌에서 3개 업체만(중국 BTR, 일본 신에츠, 대주전자재료)이 양산하고 있는 것으로 파악하고, 적용하는 배터리 셀 업체는 LGES와 파나소닉 두 업체, 적용하는 OEM 업체는 폭스바겐, BMW, 테슬라 정도로 파악됩니다. 하지만, 현재 적용하려고 준비 중인 셀 업체와 OEM 업체는 굉장히 늘어나고 있고, 실리콘 음극재를 하겠다는 소재 업체들도 굉장히 늘어나고 있어 기술 방향성은 확실해보입니다. 다만, 시점의 문제이고 팽창과 폭발을 보완하는 CNT 도전재 기술력과 함께 가야하는 문제입니다. LGES 얼티엄셀즈 3공장과 테슬라 4680을 기점으로 본격적으로 확대 적용이 예상되며, 대주전자재료는 선제적인 증설 투자를 발표했습니다. 현재 연간 3천톤의 CAPA를 2024년 1만톤, 2025년 2만톤으로 증설하겠다고 합니다.

여기에서, 이녹스란 기업을 주목합니다. 투자가 늘어나고 개발업체가 늘어나는데 문제는 원재료 소싱이 될 것 같습니다. 실리콘 음극재를 만드는 실리콘 파우더는 대부분 중국으로부터 소싱해왔는데, 중국이 배제되는 상황에서 원재료 소싱이 중요해질 것이고, 중국 이외에서 생산하는 니즈가 커질 것입니다. 이녹스는 실리콘 파우더를 고성능으로 만들 수 있는 글로벌 유일한 업체란 점에서 주목합니다. 나중에 새로운 진입자가 생기겠지만 진입장벽은 다른 소재보다는 높을 것입니다.

6)

모든 산업들은 고성장을 기록하며 고멀티플을 부여받고, 점차 경쟁이 심해지면서 파이를 나눠먹게 되고 마진은 하락하고 멀티플이 축소되는 비슷한 일련의 과정을 거칩니다. 이런 상황에서 장기적으로 살아남는 기업들의 유형은 3가지로 판단하는데, 1) 독점적 소부장 기술력 보유, 2) 핵심 원재료를 확보한 기업, 3) SCM에서 진입장벽을 보유한 기업입니다. 반도체나 디스플레이 산업에서도 장기적으로 성장하는 소부장 업체는 이러한 특성을 가지고 있죠. 저는 이러한 특성을 한 마디로 '소부장의 경제적 해자'라고 표현합니다.

소부장에서 경제적 해자를 판단하는 방법은 탐방을 많이 다니고 많이 보고 듣는 방법 밖에 없는 것 같습니다.

개인적인 추론과 생각일 수 있지만 제가 열심히 보고 들은 내용들을 정리해서 투자에 참고가 될 수 있게 아이디어로 공유드립니다.

출처 : 손정우님

출처 : https://m.facebook.com/story.php?story_fbid=pfbid0D4gogz4LjbFHctRq7sBrhs8HZtDJsUByi7C7fjnwd17Po8vPuq95b3vxreQcSRPvl&id=100002178014232&mibextid=Nif5oz