반응형

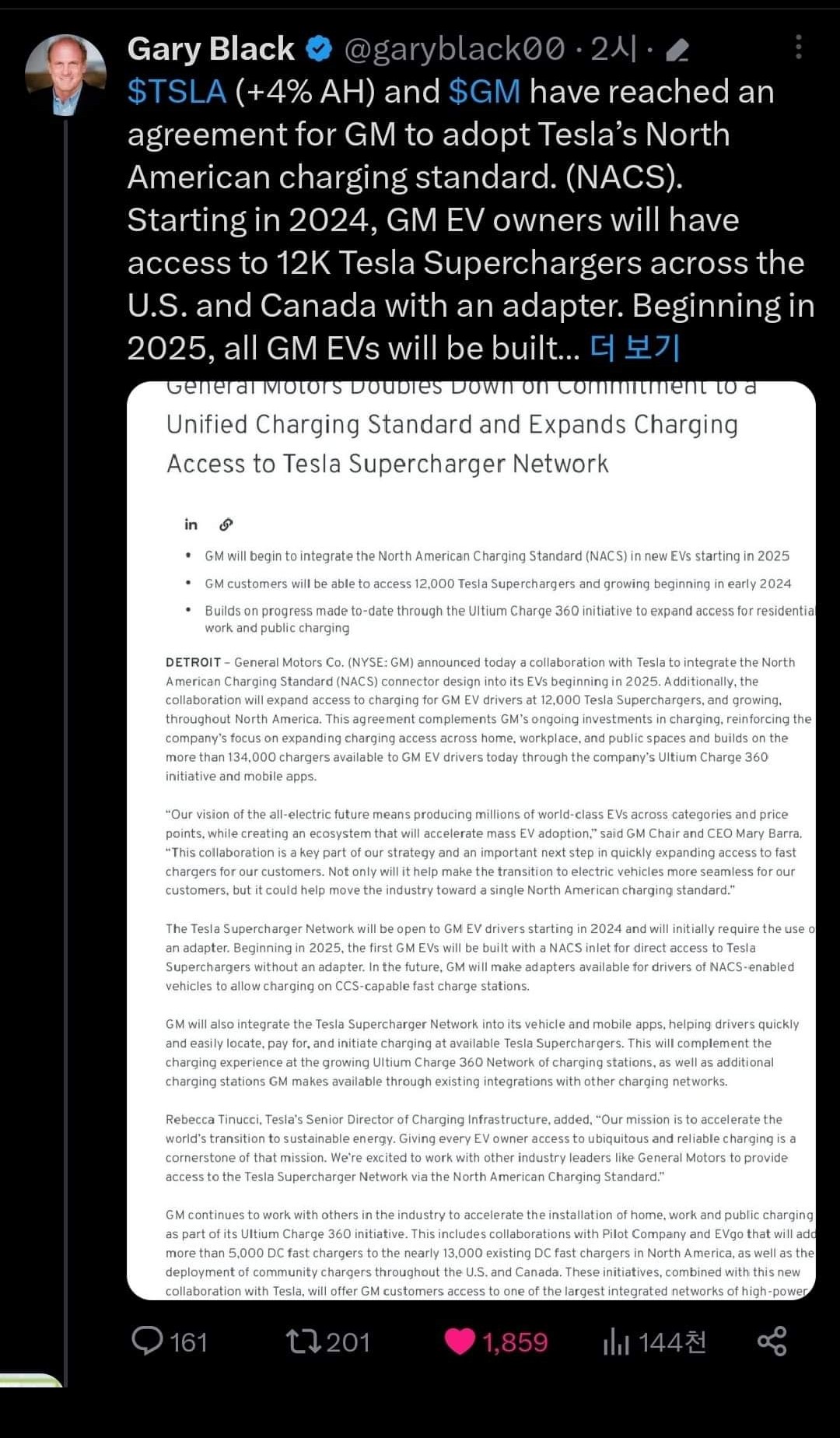

2023년 TSLA 서비스 매출은 87억 달러, 2024년 105억 달러가 될 것으로 예상합니다.

매출의 80%가 충전 수수료에서 발생한다고 가정하고, 미국 내 TSLA의 전기차 점유율 60%에 GM과 F가 15%의 점유율을 추가한다고 가정하면, 20억 달러의 매출 증가 잠재력(80억 달러 x 15%/60%)이 생깁니다.

마진이 40% 증가한다고 가정하면(여전히 마진을 구축하고 유지해야 함), 이는 8억 달러의 증가 이익이며, 이는 약 $.20의 증가 주당순이익(EPS)으로 환산됩니다.

주가수익비율 40배를 적용하면 TSLA 주식은 주당 8달러의 가치가 있어야 합니다. 이는 주행 거리에 대한 불안감(사람들이 전기차를 구매하지 않는 이유 중 비용 다음으로 가장 큰 이유)을 완화하는 단일 충전 표준이나 Tesla 브랜드 수퍼차저에서 충전하는 광고/체험 효과로 인한 전기차 채택 가속화가 일어나기 전의 수치입니다.

진짜 테슬라 실화인가?

까마득하네요 ㅎ 잘 올라가는 모습보니까

귀엽기도하구....

올해 호재도 대단히 많이 나올테지만

내년도 참 기대가됩니다 ^^;;

테슬라가 고속성장주로 다시금 자리잡는 모습을

볼 수 있겠네요 !!!!

320x100

'미국주식 종목분석 > 전기차' 카테고리의 다른 글

| 테슬라가 4680 배터리 셀 기술 생산을 지원하기 위해 (16) | 2023.06.09 |

|---|---|

| 테슬라 슈퍼차져 충전소 이용하겠다는 GM , 포드에 이어 새계약 (33) | 2023.06.09 |

| TSLA 테슬라, "론 바론 테슬라 목표주가 $1,500 전망" (30) | 2023.06.09 |

| Tesla의 FSD Beta가 중국에서부터 (7) | 2023.06.08 |

| TSLA 테슬라 목표주가 2000달러 현실이 되리라 봅니다. (10) | 2023.06.08 |