아사나 Class A / Asana Inc Class A

아사나는 무엇을하는 기업인가?

이 회사는 업무 관리 플랫폼을 제공하며 팀들이 일상적인 업무에서 기능 간 전략적 이니셔티브에 이르기까지 작업을 조정할 수 있도록 지원하는 사업을 하고 있습니다 지원하는 솔루션인 아사나만의 시스템을 통해 개인이 각 프로젝트를 관리하고 우선순위를 정할 수 있고, 개인들이 팀원들과 협업하고 각 팀원의 책임과 프로그램에 대한 가시성을 돌출할 수 있도록 하고있습니다. 아사나 솔루션 지원 팀은 프로젝트 또는 프로세스의 포트폴리오 전반에서 작업을 관리하여 효율화 극대화를 이루는기업이라고 생각하시면 편합니다.

Asana의 경영진은 회사 전체의 목표를 전달하고, 상태를 수치화하여, 모니터링하며, 프로젝트 전반에 걸쳐 작업을 감독하는시스템을 구축하고있습니다. 어떤 이니셔티브가 궤도에 오르거나 위험에 처하는지에 대한 실시간 통찰력을 얻을 수 있도록 하여 쓸대없는 시간낭비를 줄이고, 비용절감효과를 얻게됩니다. 아사나는 워크 그래프라는 다차원 데이터 모델에 의해 구동되며, 작업 그래프는 작업 단위, 작업 단위 실행을 담당하는 사람, 작업이 수행되는 프로세스, 해당 작업에 대한 정보, 데이터 전체 및 내부 관계를 캡처하고 분석해서 옳바른 판단을 내릴 수 있도록하는 플랫폼 기업입니다. Asana는 조직이 더욱 스마트하게 일할 수 있도록 지원합니다. 본사 소재지캘리포니아주 샌프란시스코, Asana는 139,000명 이상의 유료 고객과 200개 이상의 국가 및 지역에 수백만 명의 사용자를 보유하고 있습니다. Amazon, Accenture, Roche 및 T-Mobile과 같은 글로벌 고객은 Asana를 사용하여 목표 설정 및 추적부터 용량 계획, 제품 출시 및 직원 온보딩에 이르기까지 모든 것을 관리합니다.

2022년3월 최근 4분기 실적발표

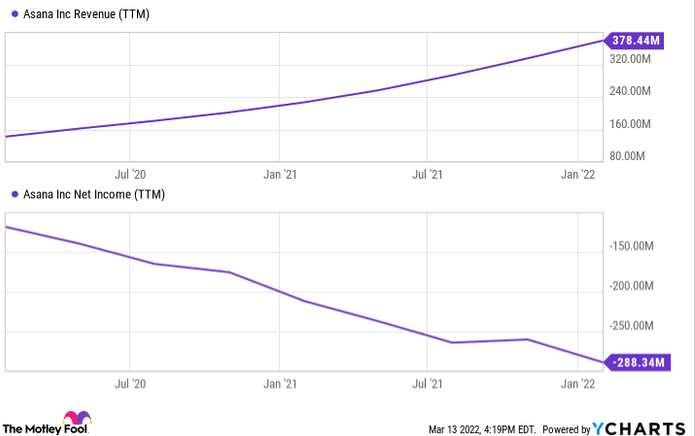

2022년 회계연도 4분기에 이 회사는 매출이 64% 증가한 1억 1,190만 달러를 기록했다고 밝혔습니다. 2023회계연도에 경영진은 매출이 49%에서 51%로 증가할 것으로 예상하고 있습니다. 실로 성장력은 엄청난 상태이며, 내년에도 실적에 대한 기대감은 상당합니다.

이 성장률은 모든 기업이 따라올 수없는 수치이기도합니다, 아사나는 그어떤 기업보다 인상적인 성장을 보이고 있습니다. 고객에게 지불하는 것은 지난 1년 동안 28% 증가한 119,000, 그리고 연간 $50,000 이상 지출하는 고객은 125%에서 894로 증가했습니다. 이 회사는 빠른 속도로 고객을 늘려나가고있으며 있으며 빠르게 수익 곡선을 발전시키고 있습니다

물론 장점만 있지는 않습니다, 위의 볼 수 있듯이 손실의 규모는 엄청납니다. 4분기 순손실은 9,000만 달러였으며 영업 현금은 3,930만 달러였습니다. 손실부분이 있으나, 내년에도 고속성장은 계속될것으로 예측되고 있으며, 마진은 증가하게 될것이니 기관투자자들에게 평가는 계속 양호할겁니다.

Asana 보도 자료(NYSE:ASAN): -$0.25의 4분기 비GAAP EPS가 $0.03보다 높습니다. 샌프란시스코 캘리포니아에 본사를 둔 이 회사는 리피니티브 데이터에 근거한 11명의 애널리스트들의 평균 추정치에 따르면 1년 전 6,837만 달러에서 1억 5,161만 달러로 53.8%의 매출 증가를 보고할 것으로 예상되고 있습니다.

$111.9M(+63.6% Y/Y)의 매출은 $6.72M보다 많습니다. 아사나 주식회사 ASAN.N, ASAN.K 3월 9일에 결과를 보고할 때 분기별 수익이 증가할 것으로 예상된다.

Q123 전망: 매출 1억 1,450만~1억 1,550만 달러, 전년 대비 49%~51% 성장. 기본 및 희석 가중 평균 발행 주식이 약 1억 8,900만 주라고 가정할 때 주당 비GAAP 순 손실은 0.36~0.35달러입니다.

FY23 전망: Asana는 매출이 5억 2,700만~5억 3,100만 달러로 전년 대비 39~40% 성장할 것으로 예상합니다.

주식 -7.81% AH.

2021년 12월 31일에 종료되는 분기의 경우, 아사나는 매출 추정치를 뛰어넘어 전년 동기 대비 64% 증가한 1억 1,190만 달러의 매출을 기록했습니다. 조정된 손실도 판매측 추정치 이하로 나타났습니다. 대부분의 애널리스트들은 목표가를 아직도 상향한 상태로 두고있으며, 지수조정으로 인해 어쩔 수없이 같이 하락했지만, 불확실성이 해소될경우 가장 빠르게 주가가 올라갈것으로 예측하고 있습니다.

월가의 아사나 주식회사의 12개월 평균 가격 목표는 96달러

아사나 주요사업

아사나를 도입한 기업들은 즉각적인 효과를 나타내고 있습니다. 그렇기때문에 영업직 직원을 채용하지않아도, 스스로 먼저 찾아오는 기업이 많다고하네요 (재무제표 성장력보면 거짓말은 아닌듯합니다)

아사나를 사용하는 직원들은 이메일에 할애하는 시간이 33% 감소하며 매주 3시간의 업무 시간을 절약하고 있습니다. 또한 불필요한 미팅 및 보고가 줄어들기에 업무 처리 과정이 42%가 빨라지며 매주 2시간의 업무 시간을 절약할 수 있게 되는 모습입니다.

이처럼 불필요한 업무 과정이 사라지다보니 아사나를 사용하는 직원들은 아사나를 사용하기 이전보다 업무 만족도가 72%가 증가한 것으로 확인되고 있습니다. 경영진들 입장에서는 굉장히 효율적으로 인력관리 + 시스템관리 + 영업관리 등 자세히 할 수 있을것으로 보입니다.

최근이슈?

대주주가 평균 80~100달러사이에서 대량으로 주식을 매수 하였습니다. 창립자이자 CEO인 더스틴 모스코비츠는 오늘날 거래하는 것보다 더 높은 가격으로 아사나 주식을 10억 달러 이상 매입했습니다 (10억달러면, 한화로 약 1조2천195원가량 됩니다 2022년3월22일기준)

더스틴 모스코비치는, 창업한 소프트웨어 업체 아사나(Asana)의 사무실까지 매일 자전거로 출ㆍ퇴근한다. 항공기를 이용할 때도 일반석을 탄다고하네요

몇 년 전 부모님에게 아직 용돈을 받는다고 말한 적 있는 그는 광고전단지의 할인티켓도 모으는 것으로 알려졌습니다. 하지만 자신이 만든 자선단체 굿 벤처스(Good Ventures)를 통해 기부하는 데는 돈을 아끼지 않는다고합니다. 저커버그와 함께 재산의 대부분을 기부하는 기빙플레지(Giving Pledge) 서약에도 동참했다.

그는 “명품 등을 갖고 있는 나를 상상해 봤지만 이것들로 인해 보다 의미 있는 삶을 살 수는 없다는 결론을 내렸다”고 말했으며, 많은이들에게 부자란게 어떤건지 욕심없는 삶도 눈에띄네요. 모스코비츠는 페이스북 엔지니어링 부문 부사장을 맡았다가 2008년 페이스북을 떠나 소프트웨어 회사 아사나를 이끌고 있는중입니다.

갑자기 위 내용을 말씀드리는이유는, 이런 삶의패턴을 가지고있는 사람들은 기업경영시에도 현금흐름에서 낭비가 거의 없습니다. 그만큼 공격적인 투자를하면서도 쓸대없는 지출을 줄이기때문에 위험대비를 잘하죠 장기투자하는분들에게는 또다른 꼭 필요한 정보이실 겁니다.

2023년 5월11일 업데이트ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

전년도 아사나 4분기 실적보고, 최저치에서 주가가 50%상승했던때 아사나는 성장력이 굉장히 풍부한 종목으로 평가받았으나, 올해부터는 그런 불꽃놀이가 없을것같다고 평가받았죠 (지금와서 보면 어느정도 맞는말...이었다는...)

ㅁAsana, Inc.는 2023년 1월 마감 분기에 1억 5023만 달러의 매출을 기록 / 이는 전년도 매출 1억 1,195만 달러와 비교됨

ㅁ현재 컨센서스 EPS 추정치는 다음 분기 매출 1억 5,032만 달러로 예측되는 중 (그닥 성장력이 없는상태라... 주가가 빠질가능성이 더 높아진 평가, 반전실적 보고아니면 주가가 우하향가능성이 높음)

ㅁ영업 손실이 1억 110만 달러 , 전년 동기의 6810만 달러 손실에 비해 증가

ㅁAsana는 또한 1억 900만 달러의 순손실과 5240만 달러의 비GAAP 순손실을 기록 / 현금 소진이 매우우려

ㅁ하지만 고객숫자가 78%이상 증가하는.. 좋은 모습은 보여지고있고 유지율은 120%가 넘음. (이건 희망적)

ㅁ경영진은 가장 최근 전화 회의에서 2024년 말까지 잉여 현금 흐름이 긍정적일 것으로 예상(목숨걸어야지 이건...)

ㅁ결론 : 아사나는 재무제표개선이 엄청 중요한시점임과 동시에 매출상승이 무조건 따라와야함, 정체기 + 비용증가는 유상증자 가능성이 높아지기때문에 주가가 올라가기 힘들것으로 보임.

Asana, 2023 회계연도 2분기 결과 발표

“Asana의 2분기 결과는 상위 및 하위 라인 모두에서 기대치를 뛰어넘었습니다. 수익 성장은 우리의 지침보다 좋았고, 영업 이익률은 37% 포인트 향상되었으며, 잉여현금흐름이 긍정적으로 나타났습니다.”라고 말했습니다. 전년 대비 23.6%의 매출 성장을 기록했으며, Monday.com은 전년 대비 매출이 42% 증가하여 추정치를 3.77% 초과했다고 보고했습니다

2023 회계연도 2분기 재무 하이라이트

- 수익: 수익은 다음과 같습니다.1억 6,250만 달러, 전년 대비 20% 증가했습니다.

- 영업 손실: GAAP 영업 손실은7,340만 달러또는 매출의 45%로 GAAP 영업 손실에 비해 전년 대비 개선되었습니다.1억 1130만 달러, 또는 2023 회계연도 2분기 매출의 82%입니다. 비GAAP 영업 손실은1,040만 달러또는 매출의 6%로 비GAAP 영업 손실에 비해 전년 대비 개선되었습니다.6,260만 달러, 또는 2023 회계연도 2분기 매출의 46%입니다.

- 순손실: GAAP 순손실은 다음과 같습니다.7,140만 달러, GAAP 순손실 대비1억 1300만 달러2023 회계연도 2분기. GAAP 주당 순손실은$0.33, GAAP 주당 순손실 대비$0.592023 회계연도 2분기에 비GAAP 순손실이 발생했습니다.840만 달러, 비GAAP 순손실 대비6,430만 달러2023 회계연도 2분기. 비GAAP 주당 순손실은$0.04, 비GAAP 주당 순손실 대비$0.342023회계연도 2분기에.

- 현금흐름: 영업활동으로 인한 현금흐름은 다음과 같습니다.2,020만 달러, 부정적인 비교4,160만 달러2023 회계연도 2분기. 잉여현금흐름은1,460만 달러, 부정적인 비교4,230만 달러2023회계연도 2분기에.

사업 하이라이트

- 지출하는 고객 수$5,0002분기에 연간 기준으로 그 이상은 20,782건으로 전년 대비 15% 증가했습니다. 2분기에 이들 고객의 수익은 전년 동기 대비 24% 증가했습니다.

- 지출하는 고객 수$100,0002분기에 연간 기준으로 그 이상은 553건으로 전년 대비 20% 증가했습니다.

- 2분기 전체 달러 기준 순유지율은 105%를 넘었습니다.

- 고객에 대한 달러 기준 순 유지율$5,0002분기 연간 지출액이 110%를 넘었습니다.

- 고객에 대한 달러 기준 순 유지율$100,0002분기 연간 지출액이 125%를 넘었습니다.

재무 전망

2024회계연도 3분기에 Asana는 다음을 기대합니다.

- 수익1억 6,350만 달러에게1억 6450만 달러, 이는 전년 대비 16%의 성장을 나타냅니다.

- 비GAAP 영업 손실2,500만 달러에게2,300만 달러.

- 비GAAP 주당 순손실$0.11에게$0.10, 기본 및 희석 가중 평균 발행 주식 수는 약 2억 2100만주라고 가정합니다.

2024 회계연도에 Asana는 다음을 기대합니다.

- 수익6억 4200만 달러에게6억 4,800만 달러이는 전년 대비 17%~18%의 성장을 나타냅니다.

- 비GAAP 영업 손실9,300만 달러에게8,500만 달러.

- 비GAAP 주당 순손실$0.42에게$0.39, 기본 및 희석 가중 평균 발행 주식 수는 약 2억 1900만주라고 가정합니다.

#아사나(ASANA)

#미국주식 #데이터베이스주

#다우 #나스닥 #빅데이터주

'미국주식 종목분석' 카테고리의 다른 글

| 파월 FOMC 주요 기자회견 내용정리 리뷰 (54) | 2023.09.22 |

|---|---|

| TSLL 테슬라 주가 1.5배 레버리지 ETF 전망 (배당은 언제줄까?) (84) | 2023.09.21 |

| 퍼스트 솔라 / First Solar Inc / FSLR 주가전망, 태양광 분야 대박기업 (48) | 2023.08.31 |

| 퀀텀스케이프 Quantumscape / QS 주가전망, 추가 자금확보 필요성으로 주가 급락 / 지금이 오히려 저가매수 기회 (33) | 2023.08.30 |

| 모건스텐리 Joseph Moore애널리스트가 Nvidia 관련 리포트를 발표 (22) | 2023.08.16 |