제조업이 슬슬 회복하는 모양이네요

미국경제는 잘 버티기만하면...

내년부터는 금리인하를 기대해볼 수 있을듯합니다

올해는 아무리봐도 시기상조같음.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡ

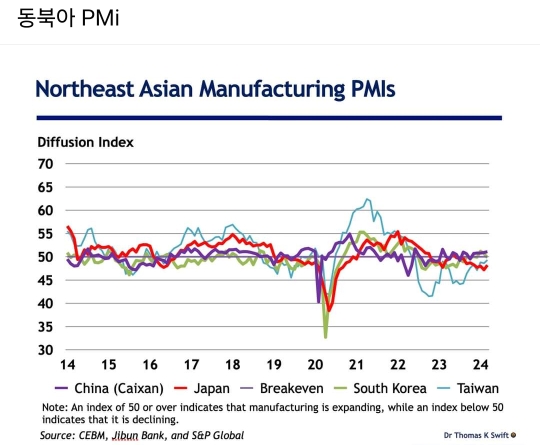

오건영님 시장리뷰 ㅣ 미국의 ISM제조업지표가 양호하게 발표되었죠. 2022년 10월 이후 처음으로 기준선인 50을 넘었습니다. 미국 제조업 뿐 아니라 중국 제조업도 양호한 모습을 보였는데요, 강한 소비가 이어지면서, 그리고 반도체 경기의 개선 등이 뒤따르면서 부진에 부진을 거듭했던 제조업 사이드에서 회복의 징후가 나타나는 듯 합니다.

다만 제조업의 개선이 시장에 미치는 부정적 영향을 감안해야겠죠. 제조업 경기가 좋아진다는 것은 기본적으로 매우 좋은 소식입니다. 다만 지금처럼 돈의 힘으로… 금리를 낮춰줄 것이라는.. 결국에는 금리를 낮춰줄 것이라는 강한 믿음에 근거해서 자산 가격이 크게 뛰어올랐을 때는 얘기가 달라질 수 있습니다. 중국의 제조업 경기 둔화로 디플레이션 수출이 일어나고, 국제유가가 전략비축유 방출 및 셰일 기업들의 오일 생산 확대에 힘입어 화악 눌려버리자.. 상품 인플레이션은 확실히 억제되어있었죠. 이미 지난 2023년 1월 파월 의장은 FOMC에서 상품 인플레에서만큼은 이미 디스인플레이션이 진행되고 있다는 발언을 했습니다. 다만.. 문제는 서비스와 주거 물가라는 게 당시 발언의 핵심이었죠.

그런데요.. 서비스와 주거 물가가 안정되기도 전에 제조업 경기 개선에 힘입어 상품 인플레이션이 다시금 들썩거립니다. 3과목을 잘 봐야 하는데.. 1과목은 확실합니다. 두과목이 정말 골치인데요.. 이거 해결하기 참 어려워서 고전하고 있는데.. 확실하던 다른 한 과목의 점수가 흔들리는 느낌입니다. 이렇게 되면 진짜 인플레이션의 고착화가 가능해지겠죠. H4L가 이어지는 것 이상으로 두려운 것이 바로 인플레이션의 고착화입니다. 오늘 새벽 메리 데일리 샌프란시스코 연은 총재는 기본 시나리오로 여전히 3차례 금리 인하를 언급했지만… 금리 인하를 너무 천천히 해서 경기를 흔드는 것보다는… 금리 인하를 너무 빨리 해서 인플레 억제에 실패하는 것이 보다 큰 위험임을 언급했습니다. 일단 한동안 물가 이상으로 연준이 성장을 케어한다는 느낌을 주어서 금융 시장은 환호했는데요… 데일리 총재는 다시금 살짝 물가 쪽에 무게를 주고 있죠. 그리고 데일리 총재는 그 근거로 인플레이션의 고착화를 언급했습니다.

미국의 소비자물가지수는 지난 2021년 3월 목표치인 2%를 넘어섰죠. 그리고 3년이 지난 지금까지도 2%로 되돌려지지 못했습니다. 그리고 연준 전망은 올해 말까지도 쉽지 않다고 하고 있죠. 인플레이션이라는 감기를 3년 넘게 앓게 되면 무슨 문제가 생길까요? 폐병이 생기는 것도 문제지만.. 그런 인플레이션이 하나의 기대를 만들어내게 되면서 고착화되는 문제를 만들게 되죠. 네.. 고질병이 됩니다. 너무 많이 말씀드려서 이제 지겨우실텐데요.. 고질병은요… 그 자체로 치료도 쉽지 않지만(그래서 지금 라스트 1마일을 앞두고 이렇게 고전하는 거죠) 치료가 되더라도 쉽게 재발할 수 있습니다. 이제 2분기인데요… H4L와 함께 인플레이션 고착화에 대한 이슈가 점점 더 표면 위로 올라오게 될 것으로 보입니다.

제조업 지표가 강하게 발표되면서… 그리고 인플레이션에 대한 우려가 커지게 되면서… 그리고 그게 연준의 금리 인하 스탠스를 흔들 수 있음을 시장이 느끼게 되면서 채권 시장이 민감하게 반응했죠. 2년 및 10년 국채 금리가 탁 튀어올랐습니다. 연준의 영향을 강하게 받는 2년 금리의 경우.. 전일 메스터와 데일리 총재가 출동해서 여전히 3차례 인하가 베이스 시나리오라는 얘기를 한데 위안을 받으면서 다시금 안정되며 4.7% 밑으로 내려왔는데요.. 연준의 영향을 반영한 면이 큰 겁니다. 그런데요… 10년 금리 상황은 달랐죠. 만약 연준이 지금 상황에서 3차례 금리 인하를 고수하게 된다면 인플레이션이 꽤 길어질 수 있습니다. 그럼 장기적으로 인플레이션 기대가 강화될 것이니…. 이는 장기 금리의 상승으로 이어질 수 있죠.

10년 금리는 4.3%를 뛰어넘었구요… 2년 금리와 약 40bp정도 갭을 유지했었는데.. 이번에 2년 금리는 주춤한데.. 10년 금리가 뛰면서 금리차가 35bp로 좁혀졌습니다. 향후에도 10년 국채 금리를 면밀히 주시하실 필요가 있습니다.

지난 해 제 에세이를 보시면… 6월 정도부터 10년 국채 금리에 주목하자는 말씀을 드렸었죠. 유가도 중요하고.. 연준 스탠스부터 다른 지표들도 모두 중요하지만… 이런 지표들의 움직임이 깔대기처럼 중장기 인플레이션 기대로 모여져서 나타나는 것이 10년 국채 금리입니다. 지난 해에는 3.8%를 넘어서는 것을 주시하고 있었는데요.. 지금은 4.3%라인을 주의깊게 보고 있습니다.

인플레이션 기대가 강해집니다. 그럼 높은 물가와 함께 H4L가 필요해지겠죠. 고물가 고금리가 이어집니다. 그럼 성장이 둔화될 수 있겠죠. 미국 경제의 성장 둔화는 금 가격에는 호재로 작용합니다. 여기에 인플레이션 헤지 수요까지 추가되면 금 가격이 받는 탄력은 보다 강해지겠죠. 이런 인플레이션을 견제하기 위한 연준의 딴지걸기가 없다면 당분간 금 시장의 뜨거운 모습은 이어질 수 있겠죠. 다음 에세이에서는 금 얘기를 해드리겠습니다. 감사합니다.

US ISM manufacturing indicators were well reported. It crossed the baseline of 50 for the first time since October 2022. Not only US manufacturing but also Chinese manufacturing was doing well, with signs of recovery appearing on the manufacturing side, which has been sluggish in the slump as strong consumption continued and the semiconductor economy improved.

But you have to take into account the negative impact of the improvement in manufacturing on the market. It's basically very good news that the manufacturing economy is getting better, but with the power of money as it is now... That it will lower interest rates. That could be different when asset prices jump significantly, based on a strong belief that it will lower interest rates. When China's slowing manufacturing economy caused deflationary exports, and international oil prices were crushed by the release of strategic reserves and the expansion of oil production by shale companies, commodity inflation was certainly contained. Already in January 2023, Powell said at the FOMC that there was already a disinflationary trend when it came to commodity inflation. However, the key point of his remarks at the time was services and residential prices.

By the way, commodity inflation is rocking again, even before services and housing prices stabilize, thanks to the improvement in the manufacturing industry. I have to take good care of three subjects. One subject is for sure. Two subjects are really troubling. I'm struggling because it's so hard to solve this. I feel like the other subject's score that I used to be sure is shaking. This will allow real inflation to become entrenched. What's more scary than the H4L continuing is the fixation of inflation. Early this morning, San Francisco Fed Governor Mary Daly still mentioned three rate cuts as the basic scenario, but... Rather than shaking the economy by cutting interest rates too slowly... He noted that the greater risk is to cut interest rates too quickly and fail to curb inflation. For now, financial markets cheered because the Fed gave the impression that it was caring for growth beyond prices for a while... Governor Daley is again putting a little weight on the price side, and he's referring to the fixation of inflation as a basis.

The U.S. consumer price index exceeded its target of 2% in March 2021. And three years later, it still hasn't returned to 2%. And the Fed's forecast says it's not easy until the end of this year. What's the problem if we have a cold called inflation for more than three years? Lungs are a problem, but that inflation creates a problem that becomes entrenched. Yeah, it becomes a chronic disease. You're tired of talking about it too much. And the chronic disease is... It's not easy to cure on its own (that's why I'm struggling like this right now with the last mile) but even if it's cured, it can easily recur. Now it's Q2... With H4L, the issue of inflation fixation will increasingly come to the surface.

With the strong announcement of manufacturing indicators... And with growing concerns about inflation... And the bond market reacted sensitively as the market felt that it could shake the Fed's rate-cutting stance. Two-year and ten-year Treasury yields popped up. In the case of two-year rates strongly influenced by the Fed. The previous day, Mester and Daley were dispatched to talk that three cuts were still the base scenario, but it stabilized again and came down below 4.7%, consoled. This is largely a reflection of the Fed's impact. By the way... The 10-year interest rate situation was different. If the Fed sticks to three rate cuts in the current situation, inflation could be quite long. Then inflation expectations will be strengthened in the long run.... This could lead to a rise in long-term interest rates.

The 10-year interest rate has jumped 4.3%... It maintained a gap of about 40 basis points from the two-year interest rate. This time, the two-year interest rate slowed down. The 10-year interest rate jumped, narrowing the interest rate gap to 35 basis points. You need to keep a close eye on the 10-year government bond rate in the future.

If you look at my essay last year... I told you to pay attention to 10-year government bond rates from around June. Oil prices are important. And other indicators, from the Fed's stance, are all important… The movement of these indicators, like a funnel, comes together in mid- to long-term inflation expectations, and last year, we were looking at the 3.8% mark, and now we're looking carefully at the 4.3% mark.

Inflation expectations are strong. Then we'll need H4L along with high prices. High inflation and high interest rates continue. Then growth could slow down. Slow growth in the U.S. economy is a boon to gold prices. If inflation hedge demand is added to this, the elasticity of gold prices will be stronger. If the Fed doesn't do anything else to keep inflation in check, the hot weather of the gold market could continue for a while. In the next essay, I'll talk about gold. Thank you.

'미국주식 종목분석' 카테고리의 다른 글

| Can I use it without subscribing to Chatgpt? (24) | 2024.04.04 |

|---|---|

| Nelson Peltz should definitely be on the Disney board! (28) | 2024.04.03 |

| TSMC's perspective on electricity conditions) (28) | 2024.04.03 |

| 파월 “연준, 금리 인하 서두를 필요 없다” 입장 재확인 (46) | 2024.04.03 |

| The Dow Nasdaq is experiencing a lot of volatility. (26) | 2024.04.03 |