오 드디어

금리인하 안하는걸까요?

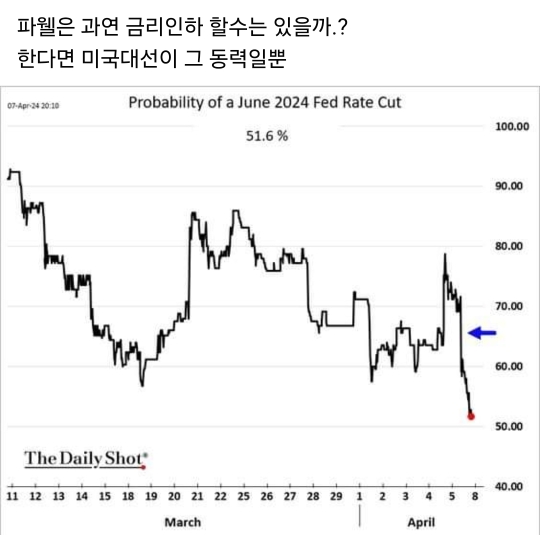

6월에 금리인하 확률이 더 내려갔네요 ㄷㄷ

이번해 금리인하...가능성은 매우 낮아보이긴 합니다

cpi발표하면 좀 조정받다가

다시 지수는 오르겠네요

그다음 첫 금리인하때 마지막 상승을 보여줄수도....?

ㅡㅡㅡㅡㅡㅡㅡㅡㅡ

오건영님 시장리뷰

연준의 금리 인하 가능성… 6월 인하 가능성이 드디어 50%밑으로 내려왔습니다. 시장 참여자들이6월 인하보다는 7월 첫 인하를 예상한다는 의미가 되겠죠. 물론 얼마든지 바뀔 수 있는 얘기니까… 일단 지금의 분위기를 보는 정도로만 참고하시면 됩니다. 하나 더… 올해 말 2차례 인하 가능성 역시 드디어 50%위로 올라왔습니다. 네.. 이제 시장은 3차례가 아니라 2차례를 보고 있다는 것이죠. 연초 1월만 해도 3월 인하를 시작으로 연내 7차례 인하를 봤던 시장이 지금은 지난 해 12월 연준의 점도표보다도 긴축적인 시각을 보내고 있네요… 시장이 느끼는 부담은 애니웨이 커지는 듯 합니다.

오늘은 중국과 일본에 대한 얘기를 간단히 적어볼까 합니다. 우선 미일 정상회담을 앞두고 기시다 총리가 미국 의회에서 연설할 내용, 그 아웃라인에 대한 보도가 있었죠. 중국을 중심으로 한 미국과의 대척점에 서 있는 국가들, 이에 맞서 미국의 군사 안정을 지원하기 위해 일본도 힘껏 돕겠다는 내용을 담았습니다. 미국의 방어선에 일본 역시 적극적인 자신들의 역할을 수행하겠다는 건데요… 상당히 큰 변화라고 생각합니다. 일본이 미국과 얼라인을 제대로 맞춘 만큼 일본도 미국에게 무언가를 받아야 하지 않을까요. 그 중 하나가 엔화 안정이 아닐까.. 생각합니다. 현재 쉽사리 151엔 레벨에서 내려오지 않고 있는 엔화 환율인데요.. 여기에 어떤 변화가 나타날지 귀추가 주목됩니다.

참고로 2011~12년의 기억이 생생합니다. 당시 동일본대지진을 거치면서 슈퍼 엔고가 나타났죠. 엔화는 사상 최대 강세를 나타내면서 95년 2월의 엔화 레벨을 넘어섭니다. 달러 당 70엔이 뚫리기 직전이었죠. 일본당국에서 양적완화를 해도 꿈쩍도 하지 않았구요.. 주식 매입한다고 해도 미동도 하지 않는 겁니다. 이에 2011년 하반기에는 일본이 극단적인 엔화 강세를 제어하기 위해 G8에 가서 도움을 청하겠다고 했었죠. 그리고 실제 G8역시 엔화의 강세 쏠림이 강한 만큼 대응을 해야 한다는 점을 발표했더랍니다. 그렇지만 관성이라는 것이 존재하죠. 한동안 강세 쏠림에서 벗어나지 못하던 엔화는 2012년 하반기에 들어와서.. 조금씩 약세로 전환되기 시작했고… 이 때 등장한 아베로 인해 엔화 환율이 급등하게 되죠. 네.. 아베노믹스의 시작입니다.

세상 일이라는 것이 그런 것 같습니다. 과거의 관성에서 쉽게 벗어나지 못하면서 기존의 방향대로 이어가려는… 기존의 논리와 패턴을 그대로 가져가려는 강한 힘과… 그 힘을 반대로 틀어버리려는 움직임이 서로 충돌하는 것이죠. 관성의 깊이가 깊은 만큼 단기로는 그게 쉽게 바뀌지 않지만 시차를 두고 그 효과가 나타나는 듯 합니다. 엔 약세를 제어하려는 지금의 일본 당국의 시도는 시차를 두고 실제 효과를 나타낼 것으로 생각해봅니다.

이와 반대편에서 중국에 대해서 상당히 많은 고민을 하고 있습니다. 월스트리트 저널을 통해서 차이나 쇼크라는 단어가 회자되고 있죠. 2000년대 초중반… MADE IN CHINA 없이 살아보기.. 라는 얘기가 나올 정도로 당시 중국의 제조업이 엄청 강했거든요. 중국 제조업이 다른 나라의 제조업을 거의 잠식하다시피 했는데요… 그렇게 엄청난 달러를 벌어들인 중국은 2010년대 초반에 들어와서 수출 중심의 성장에서 벗어나 내수 소비 대국으로의 전환을 준비했죠. 소비 대국 전환을 위해 필요한 것은 안정적인 통화(위안화 절상)와 저금리, 그리고 금융 시장 개방 등입니다. 2013~14년을 거치면서 중국은 일대일로, 후강통 등을 빠르게 진행했구요.. 실제 소비 국가로… 글로벌 수요의 한 축으로 자리잡으려는 노력을 했던 것으로 보입니다.

그렇지만 2015년에 진행되었던 미국의 금리 인상, 그리고 부동산 시장의 불안, 일본과 유럽의 양적완화를 통한 극단적인 환율 전쟁을 만나서면서 상당히 고전했죠. 그리고 최근에는 부동산 혹은 내수 쪽의 성장보다는 제조업 성장 쪽에 다시금 무게를 두고 있는 듯 합니다. 중국 은행들의 대출이 서비스업보다는 제조업을 다시금 향하고 있죠. 그런데요.. 그 제조업이 그냥 옛날처럼 섬유 만들고 신발 만드는 그런 것이 아니라 하이테크 하이엔드 제품 제조업에 돈을 퍼붓고 있는 겁니다. 이게 성공하냐 실패하냐는 잘 모르겠습니다만… 중국 자체적으로 이렇게 생산한 제품을 소비 할 수 없을 정도 쏟아내고 있죠. 그럼 이렇게 진행된 과잉 생산은 해외로 풀려나가게 됩니다. 이걸 수출이라고 하죠. 저가 제품의 공습으로 유로존의 태양광 산업이 흔들리고 지금은 전기차 라인까지 뒤흔들고 있죠.

걱정마라.. 일시적인 것이다.. 기술에 대해서 잘 몰라서 그런다.. 중국과는 차이가 많이 난다… 이런 반론을 하실 수 있습니다. 네.. 맞는 말씀인데요.. 다만 옐런 재무장관이 왜 지금 중국을 방문했는지를 고민해볼 필요가 있습니다. 지금 앞의 문단에 적은 내용이 대화의 핵심이 되고 있죠. 이런 현상이 앞으로도 이어지게 되면 다른 국가의 첨단 제조업이 답을 찾지 못하게 된다는 겁니다.

미국은 트럼프 행정부 당시에는 무역 전쟁으로, 그리고 바이든 행정부에서는 기술 분쟁으로 중국을 포위했죠. 중국의 과잉 공급에 대한 억지.. 옐런 재무장관이 주장하는 부분입니다. 중국이 다시 한 번 제조업 수출 쪽으로 선회했다면 어떤 일이 벌어지게 될까요? 소비 대국.. 내수에 방점을 둔다면 위안화의 절상을 원할 겁니다. 그런데 제조업 수출에 방점을 둔다면?? 위안화의 일정 수준 약세를 원하게 되겠죠. 이렇게 되면 또 다른 형태의 환율 전쟁이 그려지게 되지 않을까요. 무역 전쟁, 기술 전쟁에 이어… 하반기에는 환율 전쟁에 대한 얘기가 떠들썩하게 이슈화되지 않을까 하는 생각을 해보게 됩니다.

저는 미국 10년 국채 금리를 가장 중심에 두고 모니터링하고 있습니다. 이제 엔화와 위안화의 환율 역시 핵심으로 봐야하겠네요. 에세이 줄입니다. 감사합니다.

The possibility of the Fed cutting interest rates… The possibility of a June cut is finally below 50%. It means that market participants expect the first cut in July rather than a June cut. Of course, it can change as much as you want… First of all, you just have to refer to the current atmosphere. One more... The possibility of two cuts at the end of this year has finally risen to 50 percent. Yes. Now the market is looking at two, not three. The market, which started in March at the beginning of the year and cut seven times within the year, is now showing a tighter view than the Fed's dot plot in December last year… The burden on the market seems to be growing anyways.

Today, I would like to briefly talk about China and Japan. First of all, there were reports on the outline of Kishida's speech to the U.S. Congress ahead of the U.S.-Japan summit. The article states that Japan, led by China, will also do its best to support the countries that are facing the opposite direction from the U.S. In response, the article states that Japan will also play an active role in the U.S. defense line… I think it's quite a big change. As Japan is aligned with the United States properly, shouldn't Japan receive something from the United States? I think one of them is the stabilization of the yen. It's the yen exchange rate that's not easily coming down from the 151 yen level. Attention is focusing on what changes will happen here.

For reference, I have vivid memories of 2011-12. The super yen rose after the Great East Japan Earthquake. The yen was at its strongest ever, surpassing the level of the yen in February 1995. It was on the verge of breaking 70 yen per dollar. The Japanese authorities didn't budge even if they did quantitative easing. They didn't budge even if they bought stocks. In the second half of 2011, Japan said it would go to the G8 to ask for help in order to control the extreme yen's strength. And in fact, the G8 also announced that it had to respond as the yen was strongly concentrated. However, inertia exists. The yen, which had not been able to escape from the strong trend for a while, began to gradually weaken in the second half of 2012… The yen's exchange rate has soared because of the Abe that emerged at this time. Yes, it's the beginning of Abenomics.

I think that's what the world is about. Trying to continue in the existing direction without being able to easily escape from the inertia of the past... The strong power to take the existing logic and patterns as they are... The movement to reverse the force collides with each other. As the depth of inertia is deep, it does not change easily in the short term, but it seems to be effective with a time lag. I think the current Japanese authorities' attempts to control the weakening of the yen will have a real effect with a time lag.

On the other side, we're thinking a lot about China. The word China shock is being talked about in the Wall Street Journal. In the early-mid 2000s... At that time, China's manufacturing industry was so strong that people said, "Live without MADE IN CHINA." Chinese manufacturing almost eroded other countries' manufacturing… China, which earned such a huge amount of dollars, started preparing for the transition from export-oriented growth to a consumer powerhouse in the early 2010s. What is needed to transform itself into a consumer powerhouse is a stable currency (yuan appreciation), low interest rates, and open financial markets. Over the years 2013-14, China has progressed through the Belt and Road Initiative, and the restoration of China's economy. As a consumer powerhouse... It seems that they have made an effort to establish themselves as one of the pillars of global demand.

But in the face of the U.S. interest rate hikes in 2015, the volatility of the real estate market, the extreme exchange rate wars through quantitative easing in Japan and Europe, it's been pretty tough. And recently, it seems, we're putting more weight back on the growth of manufacturing than on real estate or domestic demand. The Chinese banks' lending is directed back to manufacturing rather than service. By the way, it's not just textiles and shoes like it used to be, it's pouring money into high-tech, high-end products. I don't know if this is going to succeed or fail, but ... China itself is pouring out the products it has produced to an extent that it can't consume. So this excess production is released overseas. This is called export. The airstrikes on low-cost products are shaking the solar industry in the eurozone and now even shaking the electric car line.

Don't worry.. it's temporary.. It's because I don't know much about technology.. It's very different from China... You can argue that. Yeah, you're right. But we need to think about why Treasury Secretary Yellen is visiting China now. What we're writing in the preceding paragraph is at the heart of the conversation. If this continues, other countries' high-tech manufacturing industries will be unable to find an answer.

The U.S. besieged China during the Trump administration with the trade war, and the Biden administration with the technology dispute. The deterrence against China's oversupply-- that's what Treasury Secretary Yellen argues. What happens if China turns once again toward manufacturing exports? Consumer powerhouse--if it focuses on domestic demand, it wants to appreciate the yuan. But what if it focuses on manufacturing exports? It wants to weaken the yuan to a certain extent. Wouldn't this paint another form of exchange rate war? Following the trade war, the technology war... In the second half of the year, I think that the talk of the exchange rate war will become a buzz issue.

I'm monitoring the U.S. 10-year Treasury bond rate at the center. Now, let's look at the exchange rate between the yen and the yuan as the core. Here's an essay line. Thank you.

'미국주식 종목분석' 카테고리의 다른 글

| [April 9th major issue] I'm sending it to you. (26) | 2024.04.09 |

|---|---|

| 웰스파고 지수목표가 상향 (29) | 2024.04.09 |

| 앞으로 FSD가 가져올 미래 (25) | 2024.04.09 |

| 변동성이 확대된 영향으로 CPI 발표를 앞두고 (25) | 2024.04.09 |

| 미국 증시는 혼조 마감 했습니다. 다우와 S&P는 약보합, 나스닥은 강보합으로 마감 했습니다. (31) | 2024.04.09 |