NET / 클라우드플레어 / Cloudflare

Cloudflare는 무슨일을 하며 나타났나?

클라우드플레어는 인터넷네트워크 서비스를 제공하는 기업으로 전 세계 웹사이트5개중 1개에서 사용될 정도로 점유율이 빠르게 올라가는 기업입니다. 2009년에 설립되어 콘텐츠 전공사업으로 고속성장하여 알려진 기업이죠 주로 웹사이트 방문자와 클라우드플레어 고객중간에서 상호간에 오류가없도록 돕는기업이라고 생각하시면 됩니다. 웹 보안서비스가 굉장히 실력이 좋은것으로 유명해지면서, 인터넷을 활용하여 작업하는 모든 분야에서 보안과 성능, 안전성을 유지하는데 큰 활약을 하고 있습니다.

지금은 기업,개인,정부기관까지 다양하게 서비스를 하는기업으로 많이 알려져 있고, 다른회사대비 오류가 적다보니 굉장히 신뢰받는 기업으로 자리잡고 있습니다.

클라우드시대 가장 똑똑한 경영자

클라우드 플레어 CEO Matthew Prince는 이 시대에서 가장 똑똑한 경영자로 인정받고 있습니다. 그는 처음부터 이 업계에서 일하던 인물은 아니었죠 변호사일을 하다가 나중에 이 분야에 큰수요가 있을것으로 예상하고 창업한 사람입니다

12년전 온라인사기 및 범죄를 추적하는 웹사이트에서 클라우드 서비스에 필요성을 크게 느끼고, 직접 공부해서 이 회사를 창업했습니다. 초기 상장되었을떄부터 많은 사람들로부터 무시받았지만, 그는 도전을 멈추지 않았고 계속해서 매출을 증대시키고 있습니다.

회사가치가 고평가되어있다고 애널리스트들은 매번 경고하는중인데, NET주가가 계속 오르고있는건 CEO의 능력을 완전히 신뢰하기떄문 입니다. 특히 장기투자 좋아하는 베일리기포드가 이 회사를 많이 좋아합니다.

클라우드플레어는 어떻게 많은 경쟁사를 이겼는가?

여러 고객정보나, 자산을 많이 가지고있는 기업들은 해커로부터 공격받는일이 많았습니다. 하나의 보안으로 다수의 해커들이 공격해들어오니 늘 금방 무너지는 일이 많았습니다

그래서 Cloudflare는 보안을 구축하기 위해서는 해커를 사용해야 된다는 생각을 하게되었죠 그리고 동시에 해커들이 활동하기 힘든시세틈을 만들겠다고 목표했습니다 해커들을 활동하기 힘들게 만들수록 보안이 강화되었고, 쓸대없는 공격,유출을 줄이니 안전성과 효율성이 올라가게 되었습니다

미국의 대다수기업들은 워낙 공격을많이 받다보니 다들 각자의 보안에 돈을쓰고 있었고, 계약하는 업체가 모두 다르다보니 서로 다른회사가 업무를 주고받는데 불편함이 많았습니다

클라우드플레어는 이 문제를 초기에 파악하고 클라우드없는 클라우드라고 부르는 서비스를 만들기 시작합니다. 그게 바로 Prince가 Web3 라고 부르는 아이디어인데 분산형 암호 화폐 네트워크 기술을 사용하여 클라우드 스토리지를 지원하는 방식입니다.

클라우드플레어가 해결하게된 이 방법은 많은대기업에게 비용절약과 효율성을 증대 시켜주었고, 아마존같은 빅데이터기업들이 클라우드플레어와 오랜시간 계약하고 있는 이유가 되었습니다. 클라우드플레어는 매년 혁신을보여주며, 주주들에게 기대치이상 성과를 보여주고 있습니다. 그 부분이 많은 경쟁사를 이긴이유 입니다.

NET 클라우드플레어는 지금 무엇을 하려고하는가?

클라우드플레어는 이번에도 새로운 혁신을 준비중입니다.

해커를 많이 채용하는 기업답게, 해커들이 말하는 조언에 집중하고 개발방향을 잡고 있습니다

해커들은 암호화폐 거래소가 이제 해커들의 인기있는 표적이 되고있다고 알려주었습니다

Prince는 이러한 추세를 보고 인터넷을 개선하고 맞춤형 보안강화 서비스를 만들기 위해서 노력하고 있습니다

(잘하면 코인베이스 및 업비트 등 많은 거래소가 클라우드플레어와 큰 계약을 할 수 있겠네요)

사이버보안 솔루션은 이제부터 전쟁이 시작된다

앞으로 많은 기업들은 보안솔루션을 제공받고 장기적인계약을 할 수밖에 없습니다 해커들은 끝없이 자신들의 존재가치를 증명하기 위해 바이러스주입, 해킹 등 많은 공격을 해오기떄문에, 개인이든 기업이든 방어하는 수단이 꼭 필요합니다.

NET주식이 정당성이 없다고 사람들은 강요하고 있지만, 그렇게 무시하던 사람들도 하나둘 큰 피해를 당하고나면 생각이 바뀌게 되고 있습니다.

존재하지 않는

Cloudflare 실적은 어떻게 달라지는가?

클라우드플레어는 전년대비 50%이상 성장하는 놀라운 성장세를 보여주었습니다 최근에는 성장률이 감소할것이다 라는 예측이 있지만, 계속해서 새로운 서비스를 개발하고 있기때문에 주가상승이 합리적이지 않다고 판단하는 사람은 적습니다.

Cloudflare는 11월 4일에 3분기 실적을 보고했습니다 Cloudflare는 3분기 총 매출이 1억 7,230만 달러로 전년 동기 대비 51% 증가했다고 보고했습니다.

규모성장력이 매우좋았고, 약 170명의 대규모 고객이 기록적으로 추가되어 대규모 고객의 총 수는 1,260명이 되었습니다.

(대기업들이 한번계약하면 꾸준히 장기고객으로 남고있네요)

GAAP 순손실은 1억 730만 달러, 비GAAP 순이익은 140만 달러였으며 비GAAP 순이익은 손익분기점을 달성했습니다.

그에따라 Cowen는 클라우드플레어 주가를 $250달러로 목표가 책정했습니다

또한 Cowen의 분석가인 Shaul Eyal은 "Outperform" 등급을 유지하면서 목표주가를 200달러에서 상향 조정했습니다.

테슬라를 바라보는것처럼 현 재무제표를 보고 고평가라 외치는사람과, 빠른 시장

점유율과 기술개선을 토대로 시장을 완전독과점할것이다 라는 차이로 이 회사를 바라보고 있는게 느껴지네요

NET 클라우드플레어 끝없이 관심두고 봐야할 회사로 보여집니다.

혁신적이지만 이익을 위해 서두르지 않음

투자자들은 Cloudflare가 가장 최근 분기에 GAAP 측정으로 이익을 냈다는 사실에 환호해야 했습니다. 그리고 CEO인 Matthew Prince는 20%의 영업이익률 달성이라는 회사의 목표를 반복했습니다.

그러나 Prince는 회사가 그렇게 하기 위해 서두르지 않는다는 점도 분명히 했습니다. 실제로 Prince는 "우리가 비범한 성장을 달성할 수 있는 한 우리는 이익을 연구 개발, 판매 및 마케팅 기계에 다시 쏟아 부을 것으로 예상합니다."라고 말했습니다. 그는 계속해서 "우리는 우리가 앞으로 몇 년 동안 손익분기점 바로 아래 또는 그 위에 머물 것으로 예상합니다."라고 말했습니다.

표면적으로는 특별히 논란의 여지가 있는 댓글이 아닙니다. 특히 Cloudflare가 성장을 촉진하기 위해 혁신적인 제품을 계속 개발할 것이라는 맥락에서. 그럼에도 불구하고 “비범한 성장을 이룰 수만 있다면…

그리고 투자자분들도 봐주셨으면 합니다. 여태까지는 그런대로 잘됐다. 방금 끝난 분기에 Cloudflare의 수익은 이전 분기보다 13% 증가했습니다. 그리고 회사는 지난 4분기 중 3분기에 두 자릿수 연속 성장을 기록했습니다.

그래서 아마도 Prince는 그가 말하는 내용을 알고 있을 것입니다. 그러나 그 성장이 둔화된다면 Prince는 투자자들이 NET 주식을 구제하기로 결정한 경우에만 책임을 져야 할 것입니다.

2021년 요약정리

Cloudflare는 강력한 2021년을 보냈고 2022년에도 계속해서 큰 성과를 거둘 것으로 보입니다.

매출 성장은 성장 스토리와 주가를 뒷받침했습니다.

고객은 분산형 클라우드 엔터프라이즈 네트워크 서비스가 절실히 필요합니다.

그렇기때문에 2022년에도 꾸준한 성장을 이어갈것으로 예측됩니다.

운영적으로 회사는 매우 빠르게 성장하고 있으며 수익성을 향해 가고 있습니다.

다만, 서두르지않고 안전성에대해서도 굉장히 신경쓰고 있는중입니다.

밸류에이션은 주기적으로 성장하는 이름의 하락으로 인해 매력적으로 평가받고

있으니, 기대해볼만 합니다.

수익성은 Cloudflare의 미래의 핵심 지표가 될 것입니다. 현재의 예측으로는 수익성이 2022년 이내에 올 것입니다.

SaaS 회사가 그 어느 때보다 뛰어난 수익성에 도달하면 일반적으로 좋은 징조입니다. 이제 회사가 외부 자본에 의존하지 않고 자급 자족 할 수있는 기회가 있기 때문입니다.

이미 높은 수요와 강력한 잠재적 수익 성장으로 인해 Cloudflare는 2022년에 획기적인 성과를 낼 수 있는 좋은 기회가 있다고 많은 투자자들이 기대하고 있습니다.

지난 3년 동안 대규모 고객의 CAGR이 거의 70%에 달합니다. 대규모 기업 고객이 추가되면 구독 수입이 증가하여 수익에 중요한 영향을 미칠 것입니다.

수익성은 Cloudflare의 미래의 핵심 지표가 될 것입니다. (고평가받는중이라)

실제 순이익,영업이익 성장으로 적자가 흑자로 전환되며 회사평가는 달라질겁니다

재무적인 변화는 현재 예측으로 수익성이 2022년 이내에 개선되어 변화될것으로 여러 자산운용사들은 예측하고 있습니다.

SaaS 회사가 그 어느 때보다 뛰어난 수익성에 도달하면 일반적으로 좋은 호재가 많이 나오게될겁니다 이제 회사가 외부 자본에 의존하지 않고 자급 자족 할 수있는 기회가 있기 때문입니다.(금리인상 압박에도 견딜 수 있게됨)

이미 높은 수요와 강력한 잠재적 수익 성장으로 인해 Cloudflare는 2022년에 획기적인 성과를 낼 수 있는 좋은 기회가 올테고, 주가에도 좋은 영향을 줄겁니다.

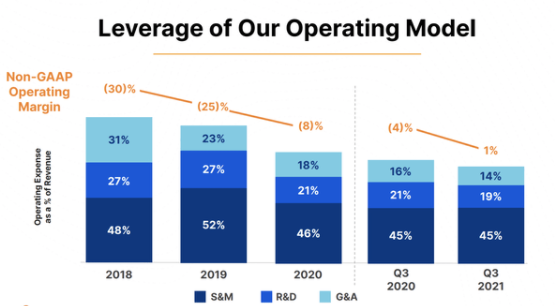

Cloudflare의 운영 모델 및 재무제표는 다수의 회사가 앞으로 나아갈 귀중한 방향성 및 기회를 알려주고 있습니다

. 영업이익률을 낮추면서 회사는 수익성을 향해 나아가고 있다. 미국에서 나오는 대부분의 성장주의 전형적인 모습이며, 테슬라도 흑자전환하며 주가는 더더욱 크게 달라졌었습니다

수익성이 크게 달라지는 모습에 가까워짐에 따라 유기적 성장률로 인해 G&A 비용이 감소했습니다.

이는 밸류에이션을 결정할 때 미래 EPS와 수익성 비율을 볼 때 여러 투자자들에게 중요한 지표로사용될테고, 가치가 증대될수록 많은 자산운용사들이 투자규모를 늘리게 될겁니다

현재 모멘텀에서 Cloudflare가 수익과 수익 성장을 유지할 수 있다면 회사는 2022 회계연도 계속해서 큰 가치성장력을 보여줄것으로 보입니다.

2022년2월10일 이슈사안?

Cloudflare는 전 세계의 서비스를 제공하여 인터넷에 더 빠르고 안전하게 신뢰할 수 있도록 계속해서 업데이트 + 성장하고 있습니다. 이 회사의 솔루션에는 제로 트러스트, 네트워크 및 애플리케이션 서비스가 있고 이 여러가지 사업을통해 서비스를 제공하고있죠

서비스품질은 계속해서 좋아지고있으며 누적가입자 132,000명 이상이 유료서비스 사용하고있습니다. 고점대비 지금은 주가가 많이하락했지만, 많은 투자자들에게 저평가되어있다는 인식이 생기고 있습니다.

이 회사는 원격으로 작업할 수 있어야 하는 직원의 요구로부터 상당한 혜택을 받았으며 현재 글로벌 네트워크를 지원하기 위해 250개 이상의 도시에 데이터 센터를 두고 있습니다. 앞으로도 계속해서 늘려나갈 계획을 갖고있네요

3분기 실적 보고서 기준으로 전년 대비 71% 성장한 대형 고객 층을 포함해 고객 기반이 꾸준히 증가하고 있습니다.

금리인상의 가능성이 주식시장을 위기로 몰아넣는중이라, 즉시투자는 중단기적으로 위험할 수 있지만, 회사의 성장력이 변화하진 않을겁니다.

2022년2월10일 실적발표

CloudFlare 보도 자료(NYSE:NET): 4분기 비GAAP EPS 인라인 $0.00.

$193.6M(+53.8% Y/Y)의 수익은 $8.73M보다 높습니다.

주가 +6.07%.

비GAAP 총 이익은 2020년 4분기 9,830만 달러(78.1%)와 비교하여 1억 5,330만 달러(79.2%)의 총 마진을 기록했습니다.

2021년 12월 31일 현재 현금, 현금 등가물 및 매도가능증권은 $1,821.8백만입니다.

2022년 1분기 전망: 총 수익은 2억 500만~2억 600만 달러, 비GAAP 영업 수익은 500만~150만 달러, 비GAAP 주당 순이익은 0.00~0.01달러다.

2022년 전망: 총 수익은 9억 2700만 ~ 9억 3100만 달러, 비GAAP 운영 수익은 1000만 ~ 1400만 달러, 비GAAP 주당 순이익은 0.03달러 ~ 0.04달러입니다.

2022년3월19일 호재발표

Cloudflare is best known for its content delivery network and DDoS mitigation services, but it has been steadily expanding into other areas of web security over the past few years.

This week, the company made three product announcements, all aimed at protecting its customers from online threats, including new offerings for API security, web applications, and email.

Related: Five CDN Trends for Enterprises to Track

In 2020, Cloudflare said that its network was touching more than 25 million websites. It sees a lot of traffic, and, as a content delivery network, is extremely motivated to stop bad traffic before it clogs up its pipes.

The company’s basic services are free, which has propelled it into the lead. Datanyze and Enlyft put its CDN market share at 32% and 39%, respectively.

New API security offering

One kind of bad traffic is automated API requests. Attackers use brute force methods or known vulnerabilities to try to break into company APIs and steal data or do other damage.

"For us, 50% of web traffic that we see is API traffic," Cloudflare CTO John Graham-Cumming said.

And the category is growing fast. According to a January report, API traffic grew 21% last year, compared to just 10% for overall web traffic.

Cloudflare는 콘텐츠 전송 네트워크 및 DDoS 완화 서비스로 가장 잘 알려져 있지만 지난 몇 년 동안 웹 보안의 다른 영역으로 꾸준히 확장해 왔습니다.

.이번 주에 회사는 API 보안, 웹 애플리케이션 및 이메일을 위한 새로운 제품을 포함하여 온라인 위협으로부터 고객을 보호하는 것을 목표로 하는 세 가지 제품 발표를 발표했습니다.

관련 항목: 기업이 추적해야 할 5가지 CDN 동향

2020년에 Cloudflare는 자사 네트워크가 2,500만 개 이상의 웹사이트에 접속하고 있다고 밝혔습니다. 그것은 많은 트래픽을 보고 콘텐츠 전송 네트워크로서 파이프를 막히기 전에 나쁜 트래픽을 중지하도록 극도로 관리를 시작하였습니다.

회사의 기본 서비스는 무료이며 이를 주도했습니다. datanyze와 Enlyft는 CDN 시장 점유율을 각각 32%와 39%로 잡았습니다.

새로운 API 보안 오퍼링

불량 트래픽의 한 종류는 자동화된 API 요청입니다. 공격자는 무차별 대입 방법이나 알려진 취약점을 사용하여 회사 API에 침입하여 데이터를 훔치거나 기타 피해를 입히려고 시도합니다.

Cloudflare의 CTO인 John Graham-Cumming은 "우리가 보고 있는 웹 트래픽의 50%는 API 트래픽입니다.

그리고 카테고리는 빠르게 성장하고 있습니다. 1월 보고서에 따르면 API 트래픽은 지난해 전체 웹 트래픽의 10%에 불과한 21% 증가했습니다.

This morning, Cloudflare announced a new API Gateway service to help companies manage their API security at a low cost.

"We see some of the API gateway products out there are crazy expensive," Graham-Cumming told Data Center Knowledge. "You shouldn’t be spending a fortune on core functionality."

Some API security was already built into Cloudflare's existing services, he said.

"Web application firewalls, DDoS protection – all of those things can be used for APIs," he added.

Now all of this tech is going to be part of a single, comprehensive package. Companies will be able to use Cloudflare's service to find the APIs active in their environments, validate them, analyze incoming traffic, protect against abuse, set up custom API routing, enforce SSL, and get analytics.

오늘 아침 Cloudflare는 기업이 저렴한 비용으로 API 보안을 관리할 수 있도록 지원하는 새로운 API 게이트웨이 서비스를 발표했습니다.

Graham-Cumming은 Data Center Knowledge와의 인터뷰에서 "일부 API 게이트웨이 제품은 엄청나게 비싸다. "핵심 기능에 많은 돈을 투자해서는 안 됩니다."

일부 API 보안은 이미 Cloudflare의 기존 서비스에 구축되어 있다고 그는 말했습니다.

그는 "웹 애플리케이션 방화벽, DDoS 보호 - 이 모든 것이 API에 사용될 수 있다"고 덧붙였다.

이제 이 모든 기술이 하나의 포괄적인 패키지의 일부가 될 것입니다. 기업은 Cloudflare의 서비스를 사용하여 환경에서 활성 API를 찾고, 유효성을 검사하고, 수신 트래픽을 분석하고, 남용으로부터 보호하고, 사용자 지정 API 라우팅을 설정하고, SSL을 시행하고, 분석을 얻을 수 있습니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

다른 보안업체보다 신기술 개발속도는 클라우드플레어가 최고수준이네요

해킹에 대비해서, 또 많이 업데이트하고 정비한것으로 보여집니다.

거래업체는 계속 늘어나는중이고, 2022년에 재무제표 대대적인 개선을 기대해볼만 하겠네요

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

2022년8월8일 업데이트 - 클라우드플레어 2분기 실적발표

어닝서프 + 가이던스 상향

CloudFlare(NYSE:NET) 주식은 2분기에 기록적인 수의 대규모 고객을 추가하면서 회사가 2022년 매출 가이던스를 높인 후 목요일 시장 후 21% 급등했습니다.

NET은 이제 2022년 매출을 9억 6,800만~9억 7,200만 달러로 예상하고 있으며 컨센서스 추정치인 9억 5,870만 달러를 예상하고 있습니다. 이전 전망은 $9억5500만~9억5900만 달러였다.

회사는 2022년 전망을 유지했다. EPS는 $0.03-$0.04입니다. NET은 2022년 하반기에 양의 잉여 현금 흐름을 달성할 것으로 예상합니다. 회사는 3분기 조정을 예상합니다. $0-$0.01의 EPS와 $0.01의 컨센서스 추정치, 3분기 매출은 2억 5,000만~2억 5,100만 달러로 예상되며 컨센서스 추정치는 2억 4,695만 달러입니다.

NET은 2분기 조정을 보고했습니다. 2021년 2분기 EPS는 $0 대 -$0.02입니다.

매출은 2억 3,450만 달러로 전년 동기 대비 53.9% 증가했으며, 이는 대규모 고객의 강점과 기록적인 수의 대규모 고객 추가(212명)에 힘입은 것입니다.

대규모 고객은 현재 NET 매출의 60%를 차지하며 현재 대규모 고객의 총 수는 1,749명입니다.

NET의 주가는 YTD 53.7% 하락했습니다.

ㄴ클라우드플레어가 2분기 엄청난 실적발표를하였고, 향후 더 큰 증가를 할 수 있다는 전망이 발표되었네요 그로인해 주가는 급등했으며, 앞으로도 계속해서 상승추세를 이어갈 가능성이 높아보입니다. 차트가 매우 좋아졌고, 매물대를 뚫고 중요일선은 모두 살려두었기때문에 신규매수 유입도 계속해서 들어올 가능성이 높아보입니다.

2023년 5월6일 업데이트 - 버블속 급등한 주가, 다시 원상복귀

클라우드플레어는 한동안 주가가 고공행진하며 급등하는 모습을 보여주었는데, 이는 당시 미국이 대대적인 경기부양책을 날리면서 주가가 급등한것으로 해석됩니다. 지금은 다시 이전자리로 내려온상태이며, 매출과 순이익상승으로 재무제표따라 주가가 다시 올라갈 수 있는지를 봐야하는 시점이 되었습니다

클라우드플레어는 1분기 매출은 2억9000만달러로 컨센서스에 대체적으로 부합하였습니다 2023년 2분기 매출은 3억500만~3억1000만 달러로 조정되었으며, EPS는 0.07~0.08달러 입니다 NET는 월가가 예상했던 성장력보다는 부족했다는 판단이어서 그런지 주가는 실망매물과 공매도로 하락하였습니다 고객숫자는 약220명가량이 늘어나며, 총1700~1800명이 된 상태이고 이탈자는 많이적은 상태입니다 안정적인 수요창출 고객이 있는상태이고, 가격과 성능면에서 부족하지않다면 이들은 지속해서 클라우드플레어와 거래할 가능성이 높습니다 다만, 2023년 매출예측이 12억8000만~12억8400만달러로 낮춰진 상태라... 굉장히 상황이 좋지않은건 사실입니다. 다음분기에서 이 시선을 바꿔놓을 수 없다면... 40달러도 지지받을 수 있을지 의문인 상태입니다.

올해 매분기 아직 현금흐름이 안정적인 상태여서 경기침체도 잘 견디고 지나갈것이라는 예측이 강하게 작용하긴 하지만, 그렇더라도 생각보다 둔화되는 종목들이 많기때문에 다들 쉬어가자 분위기가 형성되는것 같습니다. 자산운용사, 기관투자자들은 거시적 환경이 2023년 하반기에 개선되고 제품판매 및 솔루션이 다시 재상승을 이룰것이라는 희망도 있지만...

다양한 경쟁사가 치고올라오는 시점에서 NET가 지지부진한 모습을 보여주면... 그만큼 경쟁력이 떨어지는것이니 가이던스평가는 계속해서 낮아질 수 있는상황에 직면했습니다 지금은 빨리 새로운 돌파구가 필요한 시점으로 보여집니다.

매분기 50~60%성장해오다가, 37%성장은.. 거의 반토막난것이고 다음분기에는 오히려 감소할 수 있다는 우려때문에 최고점 매수자들은 당연히 손절할 수 밖에없는 분위기가 형성되었을것같습니다. 지금부터는 공매도도 증가할텐데... 잘 견디고 다시 상승기류를 잡을 수 있을지 지금은 깜깜하네요

그렇더라도 다양한 기관투자자들, 분석가들은 Cloudfare가 전환기에 있다고 믿는다고합니다 그의 회사는 "장기 전망에 대한 더 큰 확신을 얻기 위해 신제품 이니셔티브의 성장에 대한 지속적인 공개를 보고 싶다"고 말했다고하죠, 그만큼 지속적인 성장동력과 매출상승 기대감, 그리고 추가수익성 확보가 중요한 시점으로 보여집니다.

물론 지금은 재무제표가 엉만인 상태는 아니니, 어느정도 구간에서 강한 지지는 받을겁니다. 발표된 자료를 보면 영업현금흐름은 작년 동기 3,550만 달러에서 3,640만 달러로, 잉여현금흐름은 6,440만 달러에서 1,390만 달러로 증가했했고, Cloudflare는 3월 말 현재 17억 1500만 달러의 현금, 현금 등가물 및 유가 증권을 보유하고 있는 상태로 어느정도 다시 방향성만 잘 잡으면 충분히 개선될 여지는 남아있습니다.

CEO멘트

1분기에 우리는 매출이 전년 대비 37% 증가한 2억 9,020만 달러를 기록했고, 3분기 연속 기록적인 영업 이익과 마진을 달성했으며, 잉여 현금 흐름에서 상당히 뛰어난 성과를 보였습니다."라고 공동 설립자 겸 CEO인 Matthew Prince는 말했다.

- 사실 그동안 성장해왔던 모습생각하면 그 기대감이 너무 높았던것이지 지금도 나쁜건 아니긴합니다.

다음 2분기 실적 예상치

Cloudflare는 2023년 2분기에 3억 500만 달러에서 3억 600만 달러의 매출에 7~8센트의 조정된 주당 수익을 기대하고 있습니다. 분석가들은 3억 1,900만 달러의 매출에 3센트의 주당 수익을 기대하고 있었습니다. Cloudflare는 1년 내내 주당 수익이 34~35센트, 매출은 12억 8000만 ~ 12억 8400만 달러, 예상은 16센트, 13억 3000만 달러일 것으로 예상합니다.

'미국주식 종목분석 > 클라우드 보안주' 카테고리의 다른 글

| 클라우드플레어 주가 얼마까지 올라갈 수 있을까? (56) | 2023.06.03 |

|---|---|

| 크라우드 스트라이크 홀딩스(CrowdStrike Holdings)Crwd, 주가전망 / 수요층은 매우 튼튼하며, 더 많은 감시시스템이 필요하게 될것이라는 예측 (41) | 2023.05.08 |

| NET(Cloudflare)클라우드플레어, 2분기 실적발표(가이던스상향) / 흑자전환시 주가 10배 상승 가능종목. (4) | 2022.08.08 |

| Fortinet(포티넷)주식 주가전망, 4분기 실적분석 / [매년 고객숫자 90%늘어나는 초고속 사이버보안주] (9) | 2022.06.06 |

| NET(Cloudflare)주식 분석, 1분기 실적발표(엄청난 고객숫자 증가) (21) | 2022.05.29 |