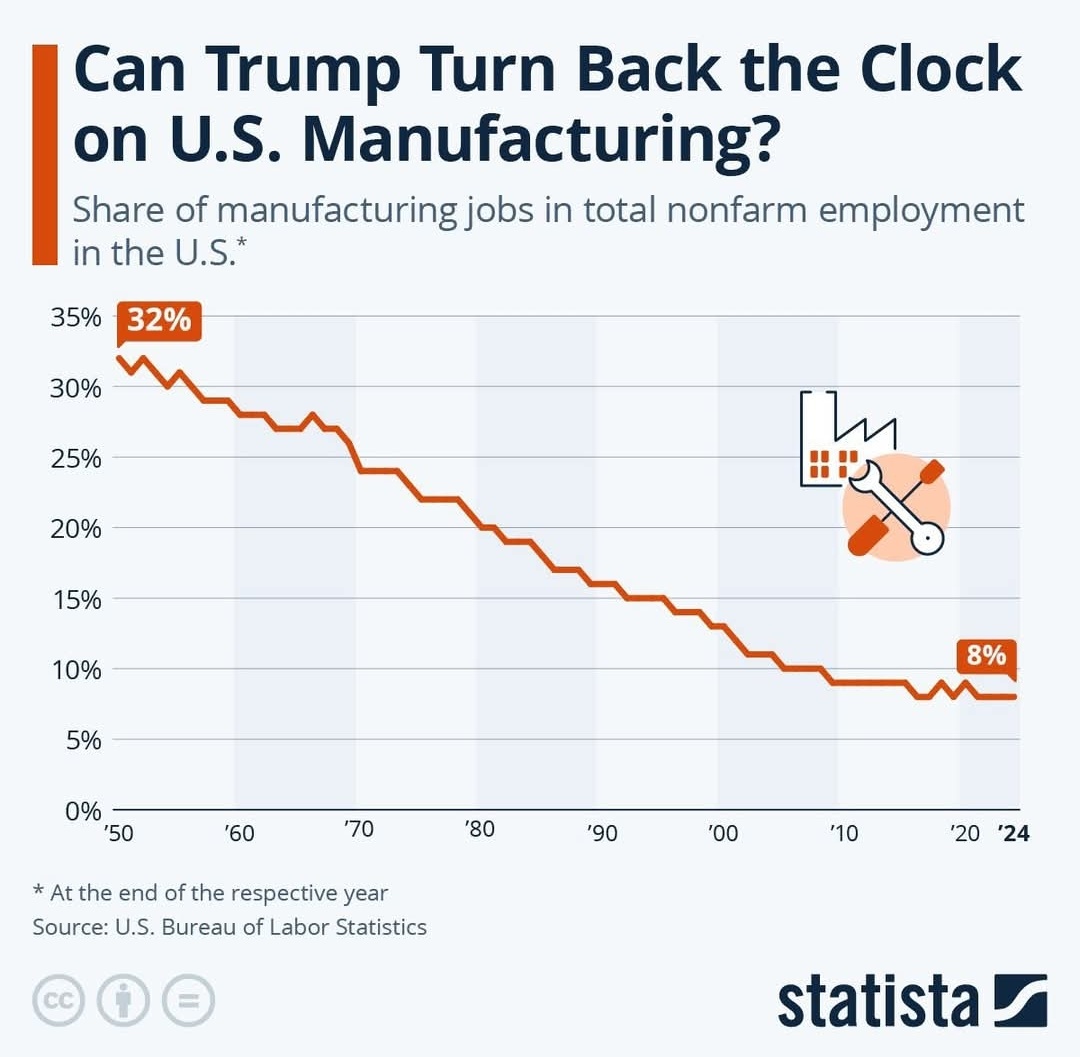

Statista에서 제작한 그래프로, 제목은 "Can Trump Turn Back the Clock on U.S. Manufacturing?" (트럼프가 미국 제조업을 과거로 되돌릴 수 있을까?)입니다.

1. 그래프의 구조와 데이터

제목: "Can Trump Turn Back the Clock on U.S. Manufacturing?"

이는 트럼프 대통령이 제조업 일자리를 부흥시키겠다는 공약을 상기시키며, 과거 제조업의 황금기(예: 1950년대)로 돌아가는 것이 가능한지에 대한 질문을 던집니다.

부제: "Share of manufacturing jobs in total nonfarm employment in the U.S."

비농업 고용(total nonfarm employment)에서 제조업 일자리(manufacturing jobs)가 차지하는 비율(%)을 나타냅니다.

데이터 출처: U.S. Bureau of Labor Statistics (미국 노동통계국, BLS).

시계열: 1949년부터 2024년까지 (각 연도 말 기준, 2024년은 예측치 또는 최신 데이터로 추정).

Y축: 제조업 일자리 비율 (0%에서 35%까지).

X축: 연도 (1949년~2024년).

주요 데이터 포인트:

1949년: 제조업 일자리 비율 32%.

2024년: 제조업 일자리 비율 8%.

시각적 요소:

빨간색 선은 제조업 일자리 비율의 추세를 나타내며, 시간이 지나면서 지속적으로 하락.

그래프 오른쪽에는 공장과 렌치를 상징하는 아이콘이 포함되어 제조업을 시각적으로 강조.

2024년 데이터는 예측치로 추정됨을 나타내는 주석(*At the end of the respective years).

2. 그래프가 보여주는 주요 추세

장기적 하락 추세:

1949년에는 비농업 고용의 약 **32%**가 제조업 일자리였으나, 2024년에는 **8%**로 급감했습니다.

이는 약 75년간 제조업 일자리 비율이 약 4분의 1 수준으로 줄어든 것을 의미합니다.

하락의 주요 시기:

1950~1980년대: 비교적 완만한 하락. 제조업은 여전히 미국 경제의 핵심이었지만, 서비스업과 기술 산업의 부상으로 비율이 서서히 감소.

1980~2000년대: 가파른 하락. 글로벌화, 중국의 WTO 가입(2001년), 오프쇼어링(제조업의 해외 이전), 자동화 기술 발전으로 제조업 일자리가 크게 감소.

2008~2009년 (글로벌 금융위기): 제조업 일자리 비율이 추가로 하락하며 저점을 기록.

2010년대 이후: 하락 속도가 둔화되었으나, 여전히 8~9% 수준에서 정체.

2024년 상황:

제조업 일자리 비율은 8%로, 역사적 최저 수준에 가깝습니다.

이는 트럼프의 제조업 부흥 정책(예: 관세, 리쇼어링 장려)에도 불구하고 비율이 반등하지 않았음을 시사합니다.

3. 그래프의 의미와 맥락

이 그래프는 트럼프 대통령의 경제 정책, 특히 제조업 부흥 공약의 실현 가능성과 한계를 탐구하는 데 초점을 맞춥니다. 트럼프는 1기(20172021년)와 2기(2025년)에서 관세 정책, 세금 감면, 규제 완화 등을 통해 제조업 일자리를 늘리고 미국 제조업을 부흥시키겠다고 약속했습니다. 그러나 이 그래프는 다음과 같은 점을 강조합니다:

구조적 변화의 영향:

제조업 일자리 비율 감소는 일시적 문제가 아니라, 장기적 구조적 변화의 결과입니다.

주요 원인:

글로벌화: 저렴한 노동력을 제공하는 국가(예: 중국, 멕시코)로 제조업이 이동.

자동화: 로봇과 AI 기술로 인해 동일한 생산량에 필요한 인력이 감소.

경제 구조 변화: 서비스업(헬스케어, 기술, 금융)과 지식 경제가 고용의 중심으로 이동.

예: 1950년대에는 제조업이 GDP의 30% 이상을 차지했지만, 2023년에는 약 11%로 축소(BLS 데이터 기준).

트럼프 정책의 한계:

트럼프의 관세 정책(예: 중국산 제품에 25~60% 관세 부과)은 국내 제조업 보호를 목표로 하지만, 그래프는 이러한 정책이 제조업 일자리 비율을 과거 수준으로 되돌리기 어렵다는 점을 암시합니다.

이유:

관세는 소비자 물가 상승(인플레이션)과 공급망 비용 증가를 초래하며, 제조업 고용에 직접적인 반등 효과를 내기 어려움.

리쇼어링(제조업의 미국 복귀)은 자본 집약적이며, 자동화로 인해 일자리 창출 효과가 제한적.

예: 20172020년 트럼프 1기 동안 제조업 일자리는 약 40만 개 증가했으나, 전체 비농업 고용에서 차지하는 비율은 여전히 89% 수준에 머물렀음(BLS).

정책적 도전:

그래프는 트럼프가 제조업 일자리 비율을 1950년대의 32%로 되돌리는 것이 사실상 불가능하다는 점을 시사합니다.

제조업 고용 비율을 늘리려면 단순히 관세나 보호무역이 아니라, 교육·훈련(고숙련 노동자 양성), 기술 투자(AI, 로봇), 인프라 개선 등 종합적인 접근이 필요합니다.

또한, 제조업 생산량은 증가하고 있으나(예: 2023년 제조업 GDP는 2.3조 달러로 사상 최대), 고용 비율은 줄어드는 역설적 상황이 지속되고 있습니다.

4. 경제적·사회적 함의

경제적 함의:

제조업 일자리 비율 감소는 미국 경제가 더 이상 제조업 중심이 아님을 보여줍니다. 2023년 기준, 서비스업은 비농업 고용의 약 70%를 차지하며 경제의 주축입니다.

트럼프의 관세 정책이 제조업 고용을 늘리기보다는 인플레이션(예: 2025년 예상 CPI 상승률 3~4%)과 경제 성장 둔화(스태그플레이션 우려)를 초래할 가능성이 제기되고 있습니다(파월 의장의 경고 참조).

제조업 부흥을 위해서는 단순히 일자리 숫자뿐 아니라, 일자리 질(임금, 근로 조건)과 생산성 향상에 초점을 맞춰야 합니다.

사회적 함의:

제조업 일자리 감소는 러스트 벨트(Rust Belt, 미 중서부 제조업 중심지) 지역의 경제 쇠퇴와 연결되며, 이는 트럼프 지지층(블루칼라 노동자)의 불만을 키운 요인입니다.

그래프는 트럼프의 제조업 공약이 정치적 호소력은 강하지만, 경제적 실현 가능성은 낮다는 점을 암시합니다.

제조업 일자리 감소로 인해 저숙련 노동자들이 서비스업(예: 소매, 물류)으로 이동하며 임금 정체와 불평등 심화가 발생하고 있습니다.

5. 트럼프 정책과의 연관성

트럼프의 주장:

트럼프는 관세 정책으로 "미국이 부유해지고 있다"고 주장하며, 제조업 일자리 부흥을 강조합니다(예: Truth Social 발언).

그는 파월 의장이 금리 인하를 늦추고 관세의 부정적 영향을 경고하는 것에 대해 불만을 표출하며, 연준의 독립성을 위협하고 있습니다(이전 질문 참조).

현실과의 괴리:

그래프는 트럼프의 주장(제조업 황금기로의 복귀)과 실제 데이터(지속적 하락 추세) 간의 괴리를 보여줍니다.

예: 트럼프 1기 동안 제조업 고용은 약간 증가했으나(2017~2019년 약 50만 개), 이는 전체 고용 성장(약 700만 개)의 7%에 불과했으며, 비율은 8%대에 머물렀습니다.

2020년 코로나19로 제조업 고용이 감소한 후, 바이든 행정부(2021~2024년)에서도 회복은 더디며, 2024년 비율은 여전히 8% 수준입니다.

파월 의장과의 갈등:

파월은 관세 정책이 물가 상승과 성장 둔화를 초래할 수 있다고 경고하며, 연준의 독립성을 강조했습니다.

그래프는 파월의 우려(스태그플레이션 가능성)를 간접적으로 뒷받침하며, 제조업 비율 반등이 단기 정책(관세)으로 해결되기 어렵다는 점을 보여줍니다.

6. 결론

이 그래프는 미국 제조업 일자리 비율이 1949년 32%에서 2024년 8%로 급감한 장기적 하락 추세를 보여주며, 트럼프의 제조업 부흥 공약이 직면한 구조적 도전을 강조합니다. 글로벌화, 자동화, 경제 구조 변화로 인해 제조업 고용 비율을 과거 수준으로 되돌리는 것은 사실상 불가능하며, 관세 정책만으로는 한계가 명확합니다. 트럼프의 정책이 정치적 지지를 얻을 수 있으나, 경제적 효과는 제한적일 가능성이 높습니다. 파월 의장의 경고와 연준 독립성 논란은 이러한 정책의 부작용(인플레이션, 성장 둔화)에 대한 우려를 반영하며, 제조업 부흥을 위해서는 장기적이고 종합적인 전략이 필요함을 시사합니다.

'U.S stocks [2025] ISSUE arrangemet' 카테고리의 다른 글

| 하락시 반등장 통계자료 (9) | 2025.04.18 |

|---|---|

| Technology Co. Ltd.의 홍콩 초기공모주(IPO) 참여를 철회해야 한다고 촉구 (12) | 2025.04.18 |

| 제롬 파월 의장의 해임 가능성은? (7) | 2025.04.18 |

| 미국 무역대표부(USTR)가 발표한 중국의 조선·해운·물류 산업 지배 시도에 대한 무역법 제301조 기반 대응 조치는 (6) | 2025.04.18 |

| 미국 상원과 하원에서 통과된 대규모 감세안, 약 5조 달러(약 7,000조 원)에 달하는 부채한도 상향 (7) | 2025.04.18 |