- 한국에서 부동산 투자가 내포하는 의미

(KB금융지주 2021 한국 부자 보고서를 통해 살펴보기)

KB금융지주에서 발간한 ‘2021 한국 부자 보고서’를 읽다 보니 우리나라에서 부동산 투자가 어떤 의미인지 다시 한번 생각해 보게 되더라구요.

‘한국 부자 보고서’ 시리즈는 KB금융지주에서 매년 발간하고 있는데요, 여기서 정의하는 ‘한국 부자’는 한국에 거주하면서 금융자산이 10억원 이상인 사람을 말합니다. 무슨 의미냐면, 총자산이 10억원 이상이면서 금융자산도 10억원 이상이면 ‘부자’로 정의한다는 거죠. 아마 통계 상 제도적인 이유로 이렇게 잡은 것 같습니다. (개인적으로는 기업에서나 총자산이 의미가 있지, 개인에서는 총자산이 무슨 의미가 있나 싶긴 합니다. 개인은 순자산이 중요하지 않나 싶습니다. 총자산 = 자기자본 + 부채입니다.)

그러면 금융자산이 10억 이상인 사람은 ‘평균’ 얼마의 총자산을 보유하고 있느냐, 이에 대해서는 보고서에 자세히 나와있지 않습니다. 다만 보고서 내부의 데이터를 보고 추정하건대 총자산 174억 정도가 이들의 평균 자산 규모라고 보입니다. 중위값을 구할 수 있다면 좋겠지만, 여기 나온 데이터로는 중위값까지 구할 순 없더라고요. 중위값은 174억보다 더 낮을 것으로 보입니다.

.

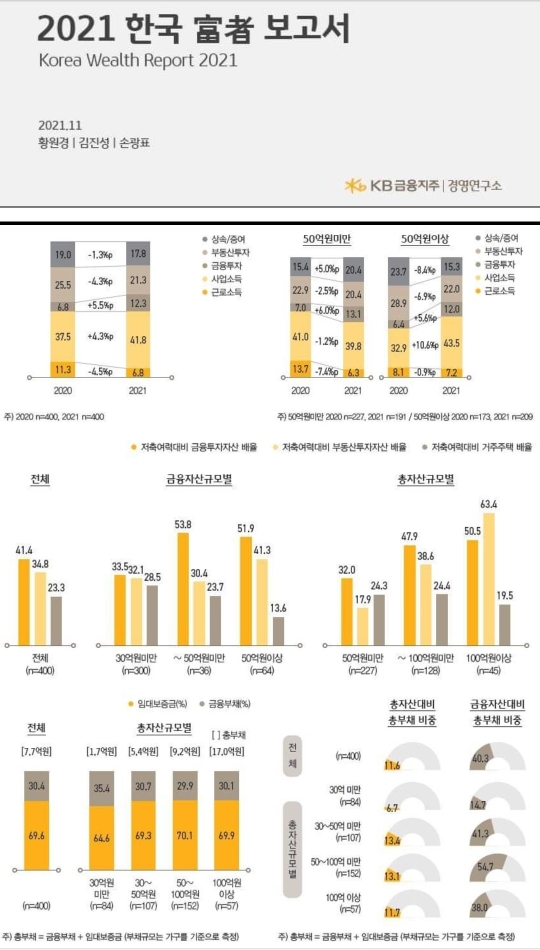

눈여겨 볼 점은 이들의 자산 배분입니다. 59.0%는 부동산자산에, 36.6%는 금융자산에 배분하고 있습니다. 부동산의 비중이 높은 편입니다. 자산 규모가 일정규모 이상으로 성장하면 자산을 더 늘리기 보다 지키는 쪽으로 행동이 바뀌기 마련이죠. 간혹 여전히 공격적인 투자를 하는 분들도 계신데, 개인적으로는 존경심이 드는 분들입니다. (자산 규모가 일정 이상 커진 뒤에도 활발한 투자 열정을 가지신 분은 한 명의 인간으로서 대단한 의지를 가지고 계시다고 생각합니다.)

또한 부동산 자산의 비중은 총자산의 규모가 늘어남에 따라 높아지는 경향이 보입니다. 총자산 10~30억원 구간에서는 부동산 자산의 비중이 42%지만, 총자산 50억원이 넘어가면 부동산 자산의 비중이 68.3%가 됩니다.

여기서는 이런 질문을 해볼 수 있습니다. “자산 규모가 늘어나면서 Asset Parking을 위해 부동산 비중을 늘린 것인지”, 또는 “부동산 투자를 통해 자산 규모가 늘어난 것인지”에 관한 것이죠. 즉 닭이 먼저냐 달걀이 먼저냐는 겁니다.

이에 대한 답은 부자 대상으로 ‘부의 원천’을 조사한 결과를 통해 알 수 있습니다. 부의 원천이란, 현재의 자산 규모를 쌓는데 어떠한 종류의 소득이 가장 큰 기여를 했는지에 대한 대답입니다.

1위는 ‘사업소득’으로, 41.8%의 부자가 사업소득을 통해 현재의 자산 규모를 축적할 수 있었다고 합니다. 많은 돈을 벌기 위해서는 사업을 해야한다는 말이 현실이라는 것을 보여줍니다.

2위는 ‘부동산 투자’로, 21.3%의 부자가 응답했습니다. 우리나라에서 부자가 되려면 부동산 투자를 해야 한다는 말 또한 현실이라는 것을 통계를 통해 확인할 수 있었습니다.

3위는 ‘상속 및 증여’로, 17.8%의 부자가 응답했습니다. 부의 대물림이 이루어지고 있다는 것이죠.

4위는 ‘금융투자’로, 12.3%의 부자가 응답했습니다. 주식으로 돈 벌기 힘들다는 말 또한 사실인 것으로 보입니다. 주식 투자로 손실내지 않고 수익만 내더라도 개인투자자의 상위 10%라는 통계도 있는데, 그만큼 주식투자가 어렵다는 것을 잘 보여준다고 생각합니다. 이런 상황에서도 주식투자로 많은 수익을 낸 분들은 정말 훌륭한 실력을 보유하고 계신 겁니다. 제 페친분 중 많이 계시죠. 멋진 분들이십니다. :)

5위는 ‘근로소득’으로, 6.8%의 부자가 응답했습니다. 직장인으로서 부자되기가 녹록치 않다는 현실을 잘 보여줍니다. 아마도 임원으로서 장기간 근무한 분들이 여기에 속하지 않을까 생각이 듭니다.

.

‘부의 원천’에 대한 부자들의 응답 경향성은 2021년 보고서뿐만 아니라 2020년, 2019년 등 과거의 보고서에서도 동일한 패턴임을 볼 수 있습니다. 부자가 되고 싶은데 물려받을 재산이 없다면 첫째, 사업을 하라. 둘째, 부동산에 투자하라. 셋째, 주식에 투자하라. 넷째, 임원이 되어라는 경향성 말입니다.

닭이 먼저냐 달걀이 먼저냐에 대한 해답은 이 보고서의 통계를 통해 알기는 어려웠습니다. 다만 개인적인 생각으로는 부동산 투자를 통해 더 많은 총자산을 확보하는 방향이 아닌가 싶습니다. 물론, 자산이 많아지면 Asset Parking을 위해 부동산 자산을 늘려나간다고 주장하는 분들도 계실겁니다. 두 경우 모두 존재하겠죠. ^^

이야기하고 싶은 것은 부의 원천 중 부동산 투자가 매우 높은 비중을 차지하고 있다는 점입니다. 우리나라에서 부자가 되기 위해서는 부동산 투자를 멀리할 필요가 없지 않나 싶습니다. 오히려 적극적으로 가깝게 두어야 할 자산군이 아닌가 싶고요.

특히, 부동산 투자는 1세대 1주택 레벨에서는 쉽기까지 합니다. 거주주택부터 투자 성향이 강한 곳을 취득하면서 시작하면 매우 수월하죠. 그저 시간이 내 편인 투자입니다. 실제로 부자들 또한 초기의 종잣돈을 모을 때 거주주택을 많이 활용했다고 합니다. (부자들이 종잣돈을 모은 수단의 1위는 주식, 2위는 거주주택, 3위는 비거주 아파트, 4위는 비거주 재건축아파트, 5위는 상가로 조사되었습니다.) 주거를 해결하면서 투자도 할 수 있는 거주주택의 부동산 투자는 무척 권장할 만한 접근이 아닌가 싶습니다.

금리나 정책 때문에 접근하기 꺼리는 분들, ‘집값 충분히 거품 빠지면 살거야’라고 기다리는 분들도 계시겠지만, 주택 투자 경험이 없다면 하락기에는 더더욱 물건 잡기가 힘듭니다. 투자로 성과를 내려면 거래 경험을 쌓아 skin-in-the-game하는 것이 가장 큰 배움입니다.

.

마지막으로 부자들이 레버리지를 어느정도 쓰는지 살펴보고 글을 마치겠습니다. 여기서의 부채는 임대보증금을 ‘포함’합니다.

총자산 10~30억에선 평균 1.7억원의 부채를, 30~50억원에선 평균 5.4억원, 50~100억원에서는 평균 9.2억원, 100억원 이상에서는 평균 17.0억원의 부채를 보유하고 있습니다. 총자산이 낮은 경우엔 레버리지를 덜 쓰고, 총자산이 많아질수록 레버리지를 많이 쓰는 경향이 보입니다.

요런 자료 보는 것도 재미있네요. ^^

출처 출처 https://www.facebook.com/100009346142985/posts/3234595610195279/

로그인 또는 가입하여 보기

Facebook에서 게시물, 사진 등을 확인하세요.

www.facebook.com

https://m.blog.naver.com/wkdnsskfk/222722608998

"역레포 금리"

새벽 2시경까지만해도 왜 급락조정...맞는지도 몰랐다. 대부분의 주주들이 비슷했으리라 봅니다 블롬버그와...

blog.naver.com

'경제 뉴스' 카테고리의 다른 글

| ●파월 의장의 발언 요약 (18) | 2022.06.23 |

|---|---|

| 미국 경제제재를, 러시아는 이겨냈고 루블화 가치는 회복했다. (20) | 2022.05.07 |

| FOMC 요약 (2) | 2022.05.05 |

| FOMC 5월4일까지 대응전략 / 주린이들 필독 (5) | 2022.04.30 |

| 없으면 엄청 손해보는 신용카드, 카카오뱅크 신한카드. (12) | 2022.03.26 |