<금리 인하가 임박한 5가지 이유>

기록적인 높은 인플레이션을 감안할 때 실질금리는 여전히 마이너스를 기록하고 있어 현재 글로벌 금리 인상 사이클이 종료되기까지 많은 시간이 남은 것으로 치부되는데 이는 잘못된 평가로 판명될 것. 현재의 금리 인상 사이클은 최근 수십 년 동안 역사상 가장 짧고 약한 것으로 기록될 수 있음

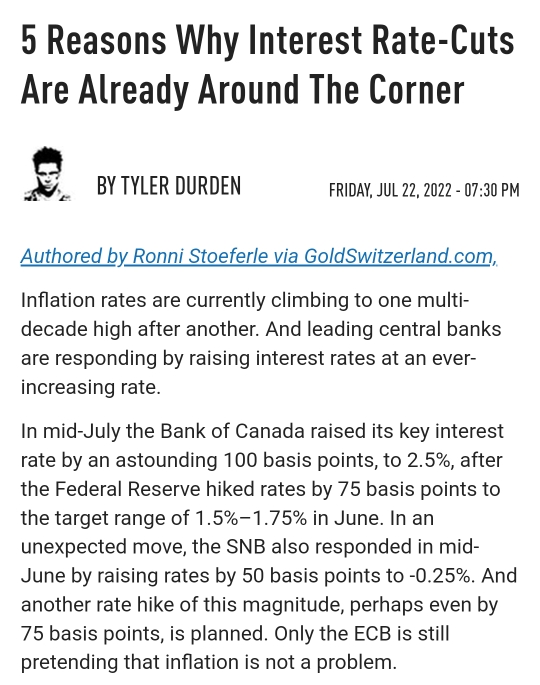

1. 경기 둔화

상당수 데이터가 경제 전망이 더 부진해질 것을 시사

-원자재 선물 시장은 7월 중순 기준 중간 고점에서 크게 후퇴. 대표적 지표인 구리는 3월 고점에서 약 35% 하락. 알루미늄은 약 40%, 니켈은 약 55%, 철강은 50% 이상, 목재는 약 60%, 오일은 20% 이상 하락

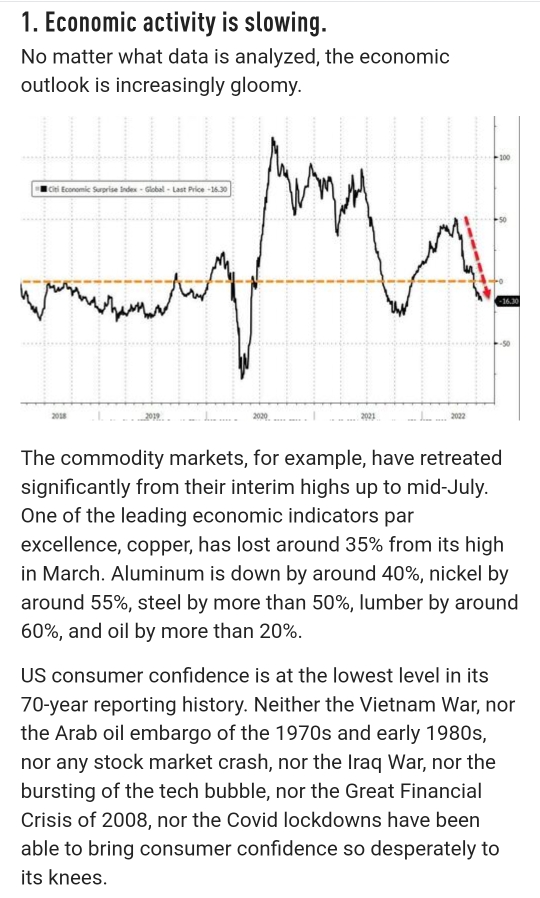

-미국 소비자신뢰지수는 70년 통계 작성 이래 최저 수준으로 베트남 전쟁, 1970~80년대 금수 조치도, 이라크 전쟁, 닷컴버블, 2008년 금융 위기, 팬데믹 때보다도 낮은 수치

-2분기 연속 마이너스(-) 성장 기록할 경우 기술적 침체 판단. 2022년 1Q 미국 GDP -1.6% 기록, 애틀랜타 연은 GDP Now는 2Q -1.6% 전망

저성장 국면에서의 금리 인상은 경제에 추가적인 하방압력을 가하기 때문에 전세계적으로 성장률 전망치 하향 조정 추세

2. 경제성장은 팬데믹 이전에 이미 부진

-2019년 후반, 미중 무역 갈등을 필두로 많은 부담 요인이 나타난 경험

- 공급망 문제, 노동 시장 불균형, 우크라이나 전쟁, 상당히 높은 국가 부채, 중국 부동산 위기, 식량 부족 가능성과 이와 관련된 정치적 불안정 등

-장기적 측면에서 인구 통계학적 변화도 나타남. 고령화에 비교적 편입하지 않은 미국에서도 2019년 생산가능인구(15~64세) 처음으로 감소

-세계 경제가 팬데믹 이전 수준의 성장률을 회복해도 경기 하락 국면은 지속될 것. 2019년 하반기 연준은 세 차례의 금리 인하를 통해 이러한 하락세를 타개하기 위해 노력했음

3. 고부채 국가에게 금리인상 효과 제한적

-1970년대의 인플레에 대응해 연준은 1980년 3월까지 기준금리를 20% 인상했는데 당시에는 현재보다 부채가 현저히 낮았음(정부부채 기준 1970년대 GDP 35% 수준 vs 현재 GDP 125% 수준)

-미 의회예산국(CBO)의 베이스 시나리오에 따르면 2021년 기준 이자비용이 GDP에서 차지하는 비율은 1.1% 수준인데, 2024년부터 비율이 증가하기 시작해 2051년에는 8.6%에 도달. 이를 위해서는 세수의 1/3 가량이 이자비용으로 지출되야 함

-프랑스의 GDP 대비 총 부채는 350%로 그리스보다도 비율이 높은데 이는 라가르드 ECB 총재가 긴축정책을 주저해온 분명한 이유일 것

4. 인플레이션을 통한 부채 구제는 정부 지출 증가로 상쇄

-높은 인플레이션 국면에서 일반적으로 디레버리지(부채 감소)이 가능한데 이는 정부 지출이 물가 상승률보다 더 느리게 증가할 때만 효과가 있음. 인플레이션의 영향을 방지하기 위한 추가 지출이나 세금 감면은 인플레이션의 부채 감소 효과를 줄일 것

-인플레이션이 일정 수준 이상에서는 인플레이션의 부채 완화 효과가 역전되기도 함. 소득세의 경우 조세 부채가 설정되는 시점과 납부 시점이 크게 다를 수 있기 때문에 인플레이션 상승으로 실질 세수가 감소하기 때문. 이는 탄지 효과(Tanzi effect)로 알려져 있음

-독일 DZ Bank의 계산에 따르면 GDP 디플레이터를 인플레이션 지표로 사용하여 연간 3%의 인플레이션은 부채비율 감소 효과를 냄(독일 공공부채 비중은 인플레 3%일때 2026년 69%→58%, 5% 일때 69%→53% 감소하는 시나리오). 다만 이러한 디레버리징 효과는 주정부가 흑자재정을 달성하는 것을 전제로 함. 현재 고물가에 대처하기 위해 수많은 조치가 채택되었으며 뒤따를 예정이기 때문에 정부 부채부담은 크게 줄지 않고 금리 인상폭 역시 제한적일 것

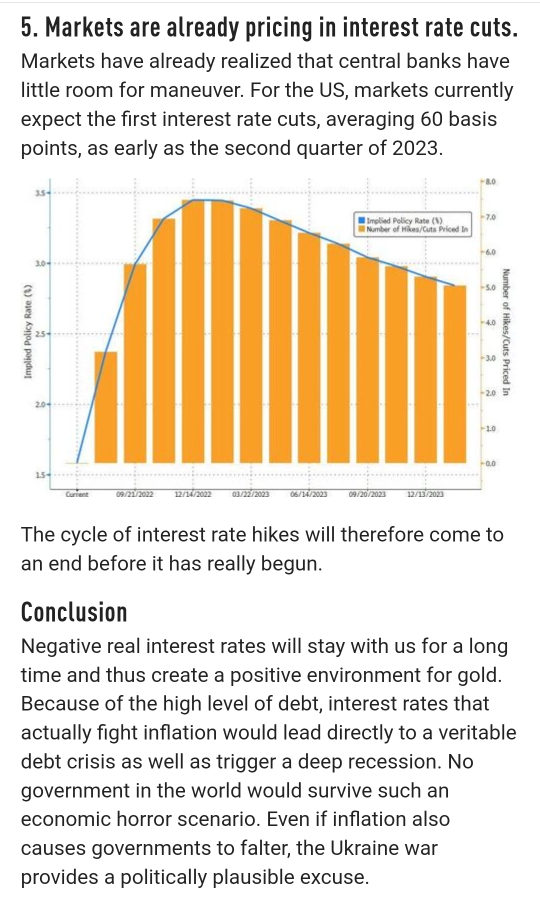

5. 시장은 이미 기준금리 인하를 선반영

미국 시장은 현재 빠르면 2023년 2Q에 첫 기준금리 인하(평균 60bp)를 예상

'경제 뉴스' 카테고리의 다른 글

| 2025년 이후 K-배터리가 시장주도 (5) | 2022.07.27 |

|---|---|

| 페이스북(메타)는 수익창출 목표가 있나? (6) | 2022.07.26 |

| 이제는 확률에 베팅할시기 (6) | 2022.07.26 |

| 이탈리아 국채금리 급등 (5) | 2022.07.25 |

| 7월 주요일정 정리 (25) | 2022.07.24 |