두산중공업은 그동안 여러가지 이슈로 눌림당하다가

이후 퓨얼셀 호재 + 원전호재 + 유동성공급으로

대량급등 단타나온뒤

기관 외인 대대적으로 분할 이탈하였고

지금은 늘어지면서 자전나오고 있네요

두산그룹주 대체적으로 다 비슷하게 자전이 많습니다

근데 이제 슬슬 매물대 바닥

붕괴시키려는 의도가 보여지기 시작하네요

대대적인 공매도비중 증가하였고 ,

하루이틀 공격적으로 방어잘한다고 하더라도

매번 꾸준히 공매도나올시 주가가 눌림당할 가능성이

매우 높습니다

개인기법이나 기타 여러주체들이 이 회사주식을 많이 보유하고 있고

추매와 신규매수는 계속들어오는 중이긴한데

주된 수급주체는 기관 외인이 매수해서 주가를 올려준거라, 이 양주체 매수는 꼭 필요합니다

어느정도 늘어지면서 박스권나오는게

정상적인 모습인데

공매도 대량으로 나오면서 거래량이 증가하는 추세네요

대체적으로 지수하락 염두하고 공매도 비중 증가하는 종목이 많아졌기때문에

어느정도는 방어적으로 매매하는게 중요한 시점입니다

급락하면 공매도상환으로 급등이나, 상한가 반등 나올가능성은 매우높은 종목이 되었고

이 구간에서 바로 급등하기엔

엄청 부담스러울정도로 눌림당하고 있네요

한두번만 크게 눌림당하고

다른주체가 대량매수 들어오면서

차근차근 공매도 상환유도하는 모습이 보여지면

신규매수하여 어느정도 수익챙기시면 될것같고

몇일동안 큰 움직임없이 주가가 슬금슬금 밀리고

공매도가 증가할경우 비중 줄이는게 안전해 보입니다

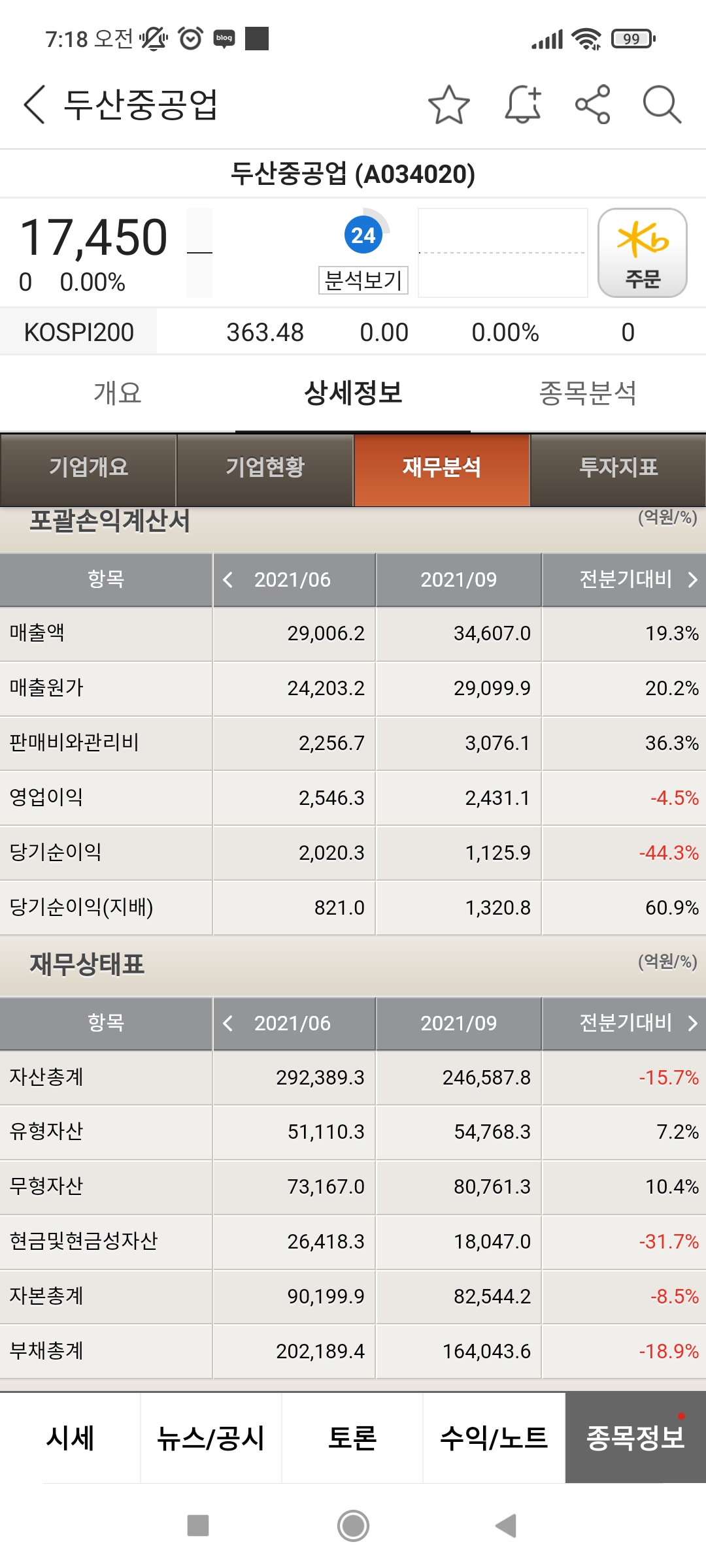

2021년 9월 전년동기 대비 연결기준 매출액은 9.6% 증가, 영업이익 흑자전환, 당기순이익 흑자전환.

매출증가와 판관비, 인건비등 주요비용의 감소에 힘입어 영업이익 대폭 증가. 영업이익, 당기순이익 모두 흑자전환함.

가스터빈, 신재생, 서비스 등을 중심으로 사업 포트폴리오 전환을 추진. 대형 가스터빈은 2021년 상용화를 목표로 기술 개발 진행 중. 풍력사업은 8MW급 해상풍력발전 시스템 개발 국책과제의 주관기관으로 선정.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

재무도 나름 이쁘게 변하는 중이었는데...

공매도 왜 이렇게 많이 나왔나? 봤더니...

양아치...행동이 나왔네요 ㄷ ㄷ

하락가능성이 70%이상이긴한데

공매도 주체 자금털어먹는 의외의 수급이 나올지는

이번주내 방향성 보여줄듯 하네요

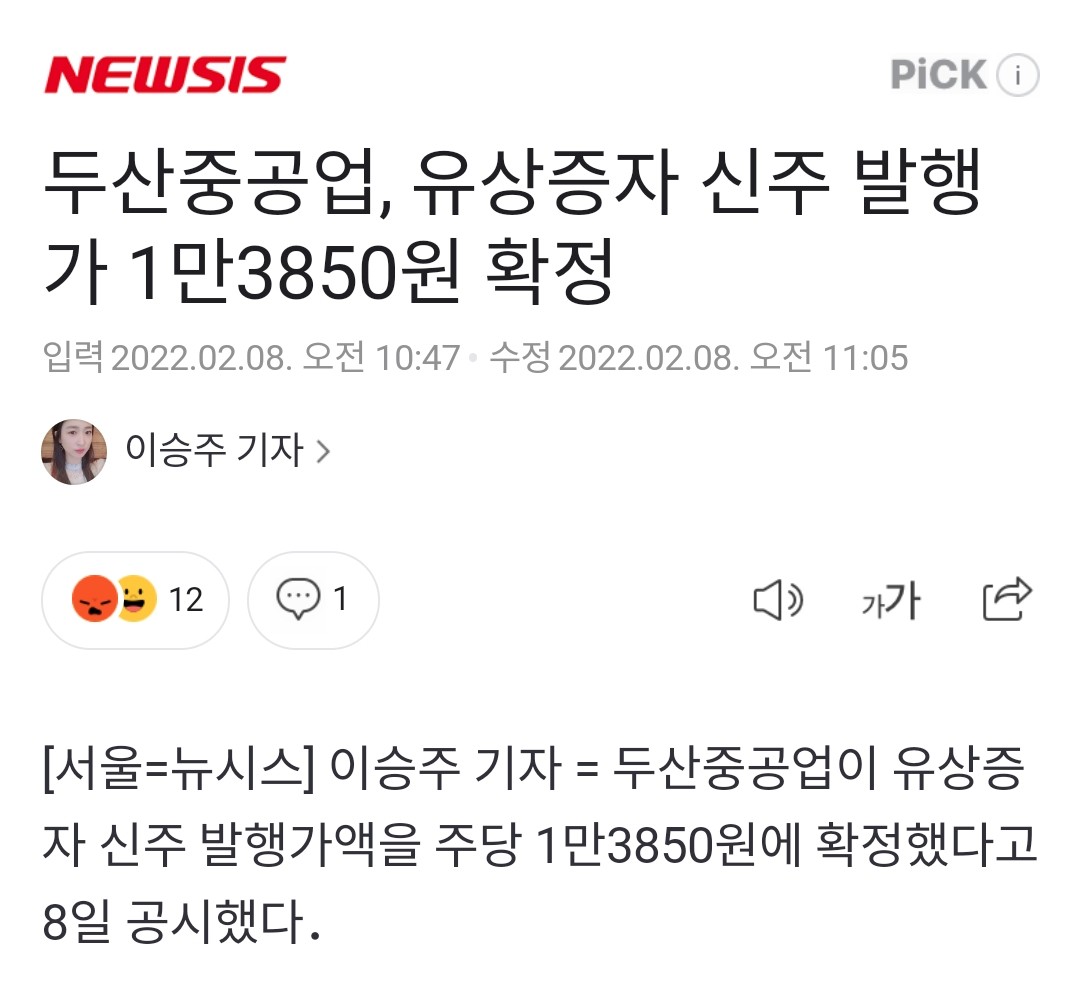

출처 https://n.news.naver.com/article/003/0010987482

두산중공업, 유상증자 신주 발행가 1만3850원 확정

[서울=뉴시스] 이승주 기자 = 두산중공업이 유상증자 신주 발행가액을 주당 1만3850원에 확정했다고 8일 공시했다.

n.news.naver.com

'국내주식 종목분석' 카테고리의 다른 글

| sk디앤디 분석, sk에코플랜드 상장까지 슬슬 다시 집중해서 보기 적당한 시점같네요 (3) | 2022.02.10 |

|---|---|

| 대화제약 분석 (6) | 2022.02.09 |

| KG케미칼 분석 / 지금은 대다수 종목이 박스권 무너지는게 많네요, 회사 문제로 보여지는건 없습니다 지수문제 (16) | 2022.02.09 |

| SK바이오팜 분석 / 국내주식 바이오주중엔 가장 매력적인 종목인데 지수악재가 터질까봐 바닥은 예측이 안되네요 (8) | 2022.02.09 |

| 노루페인트 분석 (5) | 2022.02.08 |