아세아제지(222310) 연구

1. 개요

아세아제지는 골판지 <원지>를 만드는 기업이다. 자회사를 통해 <판지>도 만든다.

2. 화재

2020년 10월 12일 골판지 원지를 만드는 대양제지 안산공장에서 화재가 발생해 공장이 전소되었다. 대양제지는 안산공정에서 일 생산능력 1,200톤의 기계로 원지를 생산했다. 점유율은 7% 정도 되었다.

화재 이후 가뜩이나 공급이 빡빡한 국내 골판지 시장에서 공급난이 발생한 이유다.

대양제지는 거래가 정지되어 상장 실질 심사를 받고 있다.

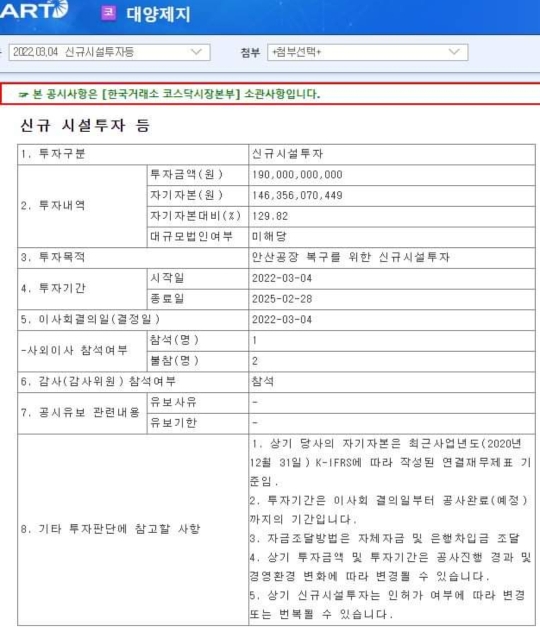

대양제지는 상장 유지를 위해 2022년 3월 4일 1,900억원을 들여 신규 설비투자를 한다고 공시했다.

하지만 대양제지는 2022년 8월 12일 다시 계열사인 대영포장 달성공장을 인수한다는 공시를 했다. 이를 통해 당장 <원지> 생산설비를 갖추기가 쉽지 않은 일이고, 손쉬운 방법으로 <판지> 공장을 인수해 영업함으로써 매출과 이익을 얻어 상장 요건을 맞추려 노력하고 있다고 짐작할 수 있다.

인플레이션과 세계적인 공급망 이슈로 설비투자에 비용도 많이 들고 시간이 오래 걸리기 때문으로 짐작한다.

3. 수요와 공급

골판지 원지 수요는 경제성장률 이상으로 성장하고 있다. 특히 2020년에는 8.9%, 2021년에는 3.5%나 성장했다.

그러나 골판지 원지 공급은 수요를 따르지 못하고 있다.

설비투자를 위한 돈과 시간 이외에 공급이 쉽게 늘지 못하는 또 다른 이유는 공장설립을 위한 인허가가 어렵기 때문이다. 특히, 원지 공장 설립을 위해서는 <소각로>가 필요한데, 소각로는 혐오시설로 인식되어 인허가를 받기 어렵다.

일 생산능력 635톤의 소규모 원지 생산 기업인 영풍제지 지분 약 50%가 1,289억원에 대양금속(스테인리스 냉연강판을 만드는 기업으로, 대양제지와는 별개의 상장기업이다)에게 인수된 이유일 것이다.

4. 아세아제지의 규모

아세아제지는 아세아제지 안산공장과 세종공장에서 일 생산능력 2,900톤의 원지 생산설비를, 100% 자회사인 경산제지를 통해서 일 생산능력 850톤의 원지 생산설비를 갖추고 있다.

올해 초 8,000억원의 기업가치로 상장을 시도했다 포기한 태림페이퍼의 일 생산능력이 원지 기준 3,776톤(= 안산 925톤+ 의령 737톤 + 마산 1,356톤 + 정읍 758톤)이다.

원지만 놓고 보면 아세아제지의 규모는 태림페이퍼와 거의 비슷하다(재무구조는 아세아제지가 훨씬 좋다). 아세아제지의 원지 시장 점유율은 14%다.

올해 상반기 매출액이 5,120억원에 달한다. 만약 하반기에도 비슷한 규모를 달성하면 1조 이상의 매출액이 기대되는 수준이다.

5. 시장의 평가

그런데도 아세아제지의 시가총액은 3,520억원으로 PER 4.13배, PBR 0.48배에 불과하다.

6. 자산

아세아제지 안산공장은 토지 26,000평 규모다. 평당 600만원으로 가정하면 이것만으로도 1,560억원에 달한다.

아세아제지 세종공장은 토지 56,000평 규모다. 평당 120만원으로 가정하면 672억원이다.

그러나 아세아제지의 토지 장부가는 유형자산 중 토지와 투자부동산을 더해 1,200억원 수준이다.

토지의 실제가치와 장부가치의 차이는 1,000억원 수준이다.

이는 자회사를 빼고 계산한 것이다. 자회사들도 같은 방법으로 계산하면 토지 실제가치와 장부가치의 차이가 더 벌어질 수 있다.

----

현금도 풍부하다. 현금성자산과 단기금융상품, 장기금융상품, 각종 금융자산의 합이 1,936억원에 달한다. 단기차입금, 장기차입금을 빼면 약 775억원의 순현금이 남는다.

----

토지를 제외한 유형자산은 3,613억원인데, 앞서 본 바와 같이 인플레이션과 공급망 이슈로 대체원가가 크게 올라 버렸다. 소각로 시설을 지을 수 없기에 사실 대체원가를 구하는 것 자체가 무의미할지도 모른다.

7. 이익과 성장

상반기 기준 매출액이 5,120억원, 영업이익이 628억원이다.

조선, 화학, 금속 등과 달리 내수산업이고, 구조적으로 성장하고 있기에 시클리컬이라고 할 만한 게 없다.

하반기도 같은 수준의 매출과 이익을 기록한다고 가정하면 매출 1조 240억원 영업이익 1,256억원이 예상된다.

----

재미있는 건 <기타영업외수익>이다. 올해 상반기만 79억원에 달했으며, 매년 많이 증가하는 추세다.

골판지 기업은 고지를 재활용하면서 동시에 열과 전기를 얻기 위해 소각로를 운영한다. 고지를 재활용하다 보면 당연히 폐비닐과 폐플라스틱이 나오기 때문에 소각로는 원래부터 존재했던 필수시설이다.

이 소각로에서는 일부 외부 폐기물도 처리하는데, 폐기물 처리 단가가 높아지면서 <기타영업외수익>이 계속 증가하는 것이다. 이것만 놓고 보면 최근 높은 멀티플이 인정되는 환경 관련 기업으로 평가할 수도 있다.

----

과거에도 수익률이 높았지만, 간혹 공정거래위원회로부터 과징금을 부과받는 일이 있었다. 그러나 업계도 바보가 아닌 이상, 이에 대한 대비는 철저히 했을 것으로 믿는다.

----

시클리컬이 사라졌다면 이익에 높은 멀티플을 곱해도 무방하다. 상반기 당기순이익만 543억원이다. 만약 하반기도 비슷하다면 1,100억원 수준의 당기순이익을 달성할 것이다.

8. 촉매

매년 조금씩 늘고는 있지만, 작년 기준 900원인 배당은 부족하다. 현재 주가를 기준으로 2.29%의 배당수익률이다. 지주회사인 아세아를 변화시키기 위한 노력이 있다. 만약 아세아가 변한다면, 자회사 역시 변화를 기대해 볼 수도 있을 것이다.

판지 기업을 추가로 인수해 외형을 성장시킬 수도 있다.

시간이 지나면 점차 시장도 이 사업이 이제 시클리컬이 아니고, 높은 멀티플을 부여할만한 안정적인 사업임을 인식할 수 있을지도 모른다.

'경제 뉴스' 카테고리의 다른 글

| 중국 정말 전쟁 준비하나....? (국가별 미국채 보유 규모 추이) (13) | 2022.08.20 |

|---|---|

| LG에너지솔루션, 미국에서 4번째 베터리 공장 증설계획 (호재 가득) (5) | 2022.08.19 |

| 우영우변호로 인해, 자페증 연구 증가 / 서번트 증후군 임상증가 (5) | 2022.08.19 |

| 글로벌 반중정서, 모든 자산운용사 투자규모 긴축 (3) | 2022.08.19 |

| LIG넥스원 주가전망, 차트분석 (11) | 2022.08.17 |