닷컴버블 받고 더블로 더가는 장세인가...?

여튼 시장은 아직 엄청 좋네요

광기의 장세라도 몇달은 더 갈 수 있는건지...?

서상영님 시장리뷰 ㅣ 12/13 미국증시, FOMC 앞두고 지표 소화하며 금리 상승 확대 여파로 낙폭 확대

미 증시는 경제지표 소화하며 최근 상승에 따른 매물 소화 과정을 보이자 혼조세로 출발. 특히 물가가 예상보다 높은 수준을 보이자 국채 금리가 상승하고 이에 기술주가 영향을 받은 점이 특징. 다만, 전반적인 방향성보다는 최근 상승에 따른 매물 소화 움직임이 눈에 띄었으며 반도체 일부와 헬스케어 종목군이 부진을, 소매유통업종과 일부 대형 기술주가 강세를 보이는 차별화 진행. 다만, 장 마감 앞두고 금리 상승이 확대되자 지수도 하락 확대하며 마감(다우 -0.53%, 나스닥 -0.66%, S&P500 -0.54%, 러셀2000 -1.38%, 필라델피아 반도체 지수 -0.91%)

*변화 요인: ECB, 지표, 그리고 차별화

FOMC회의(17~18일)를 앞두고 ECB가 시장 예상대로 금리를 25bp 인하한 3.0%로 발표. 성명서에서 금리 경로를 확정하지는 않았지만, 불확실성을 이유로 점진적인 인하를 시사. 경제 성장률은 올해 0.4%, 25년 1.1%, 26년 1.4%로 모두 0.1%p~0.2%p 하향 조정.

라가르드 ECB 총재도 인플레이션 둔화와 함께 경제도 개선되고 있지만, 예상보다 속도가 느리다고 언급. 트럼프 정책(무역분쟁 등)에 대해서는 직접적인 반영을 하지 않았다고 주장해 무역분쟁이 진행될 경우 물가의 불확실성 확대와 경제 전망 하향 조정이 진행될 수 있음을 보여줌.

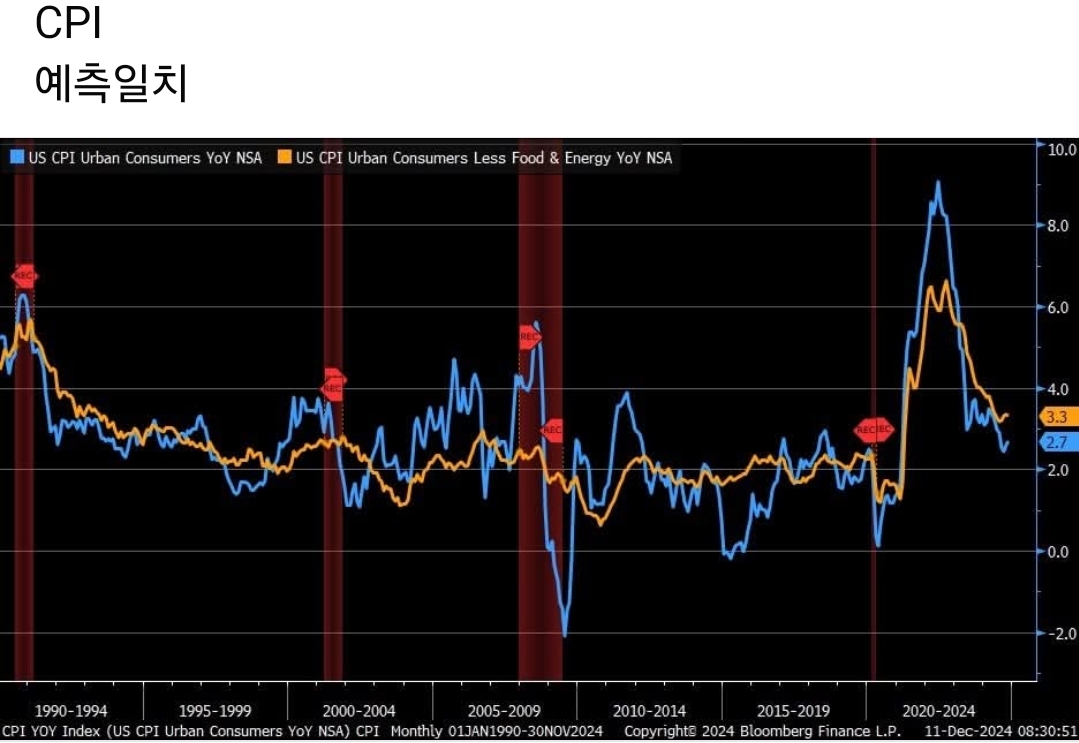

한편, 미국 생산자물가지수는 10월 전월 대비 0.3%에서 11월 0.4% 상승으로 확대. 그러나 식품과 에너지를 제외한 수치는 전월 대비 0.3%에서 0.2%로 둔화. 식품이 3.1%나 상승해 물가 상승 주도. 여기에 신규실업수당 청구건수는 22.5만 건에서 24.2만 건으로 증가해 고용시장의 둔화가 진행. ECB와 경제지표 결과를 반영하며 유로화가 약세와 강세 결국 약세로 전환하는 방향성 없는 변화를 보임. 국채 금리도 생산자물가지수 세부내용 중 PCE에 영향을 주는 부분이 둔화한 점, 고용지표가 부진한 점 등을 반영해 하락하기도 했지만, FOMC를 앞두고 향후 관세 부과는 물가 불확실성을 높인다는 점에서 재차 상승. 특히 장기채 입찰 후 수요 부진을 반영하며 상승을 더욱 확대

주식시장은 ECB와 경제지표 소화하며 결국은 달러 강세와 금리 상승이 진행되자 매물이 출회되며 하락. 그러나 전체 시장에 대한 개인투자자의 낙관론은(AAII: 48.3%->43.3%) 소폭 둔화됐지만 개별 종목에 대한 기대 심리는 여전히 견고하고 주간 옵션 마감을 앞둔 수급적인 요인 등으로 하락은 제한. 이에 개별 요인에 등락을 보이는 일부 종목을 제외하고 대체로 평온한 모습. 다만, 장 마감 앞두고 FOMC에서 금리 전망 상향 조정 가능성 부각되며 금리 상승이 확대되자 지수 하락폭이 좀더 확대

*특징 종목: 브로드컴 시간 외 배당금 상향 조정 등으로 4%대 상승 중

엔비디아(-1.41%)는 전일 상승에 따른 되돌림이 유입되며 하락. 브로드컴(-1.39%)은 AI 관련 애플과 제휴를 맺었다는 소식에 전일 크게 상승했지만 오늘은 아이폰에 탑재된 와이파이 등을 애플이 브로드컴 칩에서 자체 칩으로 대체할 것이라는 소식에 하락. 시간 외 실적 발표에서 EPS가 예상을 소폭 상회, 매출은 소폭 하회했지만 반도체 솔루션 매출이 예상을 상회. 기대 매출은 예상에 부합. 2024년 AI 매출이 122억 달러 기록했다는 점, 특히 배당금 상향 조정에 주목하며 시간 외 4%대 상승 중. 여타 반도체 업종은 대부분 변화 제한

마이크론(-3.74%)은 웨스턴디지털(-5.59%)이 바클레이즈 컨퍼런스에서 가격 하락 압박을 받고 있다고 주장하자 하락. 램리서치(-3.39%), KLA(-0.35%)는 제프리스가 웨이퍼 장비, 메모리 수요 감소로 목표주가 하향 조정하자 하락. 반면, 인텔(+3.28%)은 관련 컨퍼런스에서의 긍정적인 언급과 63억 달러 보조금 확정 소식에 상승. ARM(+3.38%)은 퀄컴(-0.99%)이 ARM 기반 데스크탑 관련 차세대 칩을 테스트 중이며 공식적으로 관련 CPU 출시하려 하고 있다는 소식에 상승. 필라델피아 반도체 지수는 0.91% 하락.

애플(+0.60%)은 전일 브로드컴과 협력해서 AI 칩을 양산할 것이라는 소식에도 하락했지만 오늘은 되돌림이 유입되며 상승. 한편, 아이폰 등에 탑재되는 와이파이 및 블루투스 칩을 브로드컴에서 애플 칩으로 대체할 계획이라는 소식도 긍정적. 최근 애플은 퀄컴의 모뎀칩을 비롯한 주요 하드웨어 칩을 자체 생산 칩으로 전환하고 있어 주목할 필요가 있음. MS(+0.13%)는 GM(+0.50%)의 로보택시 중단으로 8억 달러 손실이 예상된다는 발표에도 상승했지만, 장 후반 금리 상승을 빌미로 차익실현 매물 출회되며 상승 반납. 아마존(-0.56%), 메타 플랫폼(-0.30%) 등은 소폭 하락

알파벳(-1.57%)은 최근 양자컴퓨팅 관련 윌로우 칩 이슈로 크게 상승했으나 오늘은 차익실현 매물 출회되며 하락. 이에 리게티 컴퓨팅(-19.11%)과 퀀텀 코퍼레이션(-12.44%)은 하락폭이 컸고 아이온큐(+0.54%), 디웨이브 퀀텀(-5.10%), 퀀텀 컴퓨팅(-0.62%)은 상승하다 하락 전환하거나 상승 반납. 비트코인은 트럼프의 ‘무언가 대단한 조치를 취할 것이다’ 라는 언급에도 하락하자 마이크로스트래티지(-4.67%)이 하락하고 라이엇 플랫폼(+4.76%), 갤럭시 디지털(+0.22%), 마라홀딩스(-2.97%)도 장 후반 비트코인 낙폭이 확대되자 상승폭 축소 및 하락 전환.

유나이티드헬스(-3.33%), CVS헬스(-4.21%), 시그나(-3.76%) 등 헬스케어 업종은 전일 제기된 일부 의원들이 관련 기업들이 가지고 있는 약국 체인 부문 매각 주장 소식에 하락 지속. 어도비(-13.69%)는 향후 전망에 대해 부정적으로 발표하자 큰 폭 하락. 오라클(-1.83%)은 동반 하락했으며 금리 상승에 세일즈포스(+0.90%), 서비스 나우(+0.11%)도 상승폭 축소. 컨스텔레이션 에너지(+1.02%)는 BOA가 수요 증가 등을 반영하며 투자의견을 중립에서 매수로 상향 조정하자 상승. 반면, GE버노바(-4.04%)는 JP모건이 목표주가를 상향 조정했지만 내년 전망이 예상을 하회하자 하락. 코스트코(-0.63%)는 예상보다 양호한 실적 발표에도 동일 점포 매출이 둔화되자 시간 외 보합권 등락,

*한국 증시 관련 수치

MSCI 한국 증시 ETF는 0.04% 하락 전환한 가운데 MSCI 신흥 지수 ETF는 0.50% 하락. 필라델피아 반도체 지수는 0.91%, 러셀2000지수는 1.38%하락했으며 다우운송지수는 0.02% 하락. KOSPI 야간선물은 0.65% 하락. 전일 서울 환시에서 1,431.90원을 기록한 달러/원 환율은 야간 거래에서 1,430.50원으로 마감. NDF 달러/원 환율 1개월물은 1,430.15원을 기록.

전일 한국증시는 대통령의 담화로 상승을 반납하기도 했지만, 오히려 정치적인 불확실성이 완화될 수 있다는 점이 부각되며 상승. 특히 선물옵션 만기일을 맞아 동시호가에 상승이 확대. 이런 가운데 달러/원 환율은 달러 강세에도 불구하고 NDF 달러/원 환율 등을 감안하면 서울 환시보다 낮은(원화 강세) 수준을 보일 것으로 기대되는 등 정치 불확실성 완화 기대는 투자심리에 우호적. 물론, 최근 상승에 따른 일부 되돌림이 유입될 수 있다는 점은 부담되기에 전일 상승을 이끌었던 일부 대형종목에 대한 매물 소화 과정 진행 여부에 주목. 더불어 정치적인 내용에 따른 달러/원 환율의 변화 또한 주목할 필요가 있음

*FICC: 국채 금리 상승 확대

국제유가는 국제에너지기구(IEA)가 2025년 중국 수입 증가 등을 반영하며 수요 전망을 소폭 상향 조정했지만, 공급이 증가해 원유 과잉 공급이 진행될 것이라고 발표하자 하락. 다만, 금리인하 기대 심리를 반영하며 낙폭이 축소돼 보합권 등락을 보이다 제한적인 하락 마감. 특히 이스라엘이 이란 핵시설 공격 준비 태세를 이어가고 있다는 점도 낙폭 축소 요인. 미국 천연가스는 높은 수요, 공급 부족 등이 겹치면서 겨울에 큰 폭 상승을 전망하자 상승. 유럽 천연가스는 온화한 날씨를 반영하며 큰 폭 하락

달러화는 ECB 영향과 생산자 물가지수, 그리고 신규실업수당 청구건수 결과를 반영하며 여타 환율에 대해 강세와 약세를 보이다 금리 상승 영향에 결국 강세를 보임. 유로화는 ECB가 금리 인하와 함께 점진적인 금리인하 가능성을 언급하자 강세를 보이기도 했지만, 경기에 대한 우려 표명에 약세. 엔화는 보합권 등락을 보인 가운데 역외 위안화는 소폭 강세를 보였지만 캐나다 달러, 멕시코 페소 등은 달러 대비 약세. 브라질 헤알은 재정 문제 등을 반영하며 달러 대비 약세

국채 금리는 신규실업수당 청구건수의 증가 등으로 하락하기도 했지만, 점진적인 금리인하 기대를 반영하며 상승 전환. 이후 FOMC에서의 금리 전망 상향 조정 가능성이 높아지자 상승 확대. CME FedWatch에서 내년 1월 금리는 12월 인하 후 동결 전망이 78%를 기록. 한편, 30년물 국채 입찰에서 응찰률이 12개월 평균인 2.43배를 하회한 2.39배에 그치는 등 채권 수요가 크지 않음을 보여준 점도 특히 장기물 중심의 금리 상승 요인.

금은 달러 강세 및 금리 상승 여파로 하락. 특히 FOMC를 앞두고 그동안 상승에 따른 차익 실현 욕구가 확대된 점도 하락 요인으로 추정. 구리 및 비철금속은 니켈을 제외하고 대부분 중국 경제정책 규모 등에 대한 불안 심리를 반영하며 약세. 다만, 중국 부동산 시장 매출이 확대되고 있다는 소식이 나와 향후 변화 가능성이 있어 주목. 농작물은 달러 강세 여파로 하락한 가운데 주간 미국 수출 판매 보고서를 통해 옥수수 수출이 예상치의 하한선을 기록하는 등 수출 부진 우려가 부각되자 하락. 밀도 수출량이 지난 주보다 둔화된 여파로 하락. 대두는 33만 4천 톤의 대두 판매가 알려지자 여타 품목에 비해 보합권 등락

'American Stock Story[2024]' 카테고리의 다른 글

| 미 텍사스주 하원의원, BTC 전략자산 비축 법안 발의 (13) | 2024.12.13 |

|---|---|

| 향후 물가 전망에 상방 리스크가 있다고 지적 (12) | 2024.12.13 |

| The AI Phase Is Getting Difficult from Google (11) | 2024.12.12 |

| 2023년에는 시장은 미국의 경기 침체를 잘못 예측했으며, (19) | 2024.12.12 |

| 나스닥, 소비자물가지수 소화 후 M7 종목군에 대한 호재를 바탕으로 큰 폭 상승 (24) | 2024.12.12 |