서상영님 시장리뷰 ㅣ 09/24 미국 증시, 매물 소화 과정 속 경기에 대한 자신감에 상승

미 증시는 비록 제조업 지표는 부진했지만, 그 외 지표들이 견고하자 장 초반 상승이 지속. 여기에 보스틱 총재가 고용시장에 대해 긍정적인 발언을 하는 등 경기에 대한 자신감을 표명한 점도 지수 상승 확대 요인. 그러나 일부 개별 종목군이 차익실현성 매물에 하락하자 지수도 소폭 상승에 그치는 등 종목 차별화가 특징. 이는 고용보고서등 주요 경제지표와 미 대선 불확실성에 따른 결과로 추정(다우 +0.15%, 나스닥 +0.14%, S&P500 +0.28%, 러셀2000 -0.34%, 필라델피아 반도체 지수 +0.51%)

*변화 요인: 경기에 대한 자신감

미국의 9월 제조업 PMI 는 지난달 발표된 47.9는 물론 예상했던 48.5를 하회한 47.0에 그쳤지만, 서비스업 PMI는 55.7에서 55.4로 소폭 둔화. 특히 제조업 위축이 심화되고 있는 가운데 내년 기대치가 2년래 최저 수준을 기록했으며 이는 대선에 대한 불확실성을 반영한 것으로 추정. 특히 기업들이 고용을 제한하고, 서비스 가격의 상승이 확대되고 있음을 보여줌.

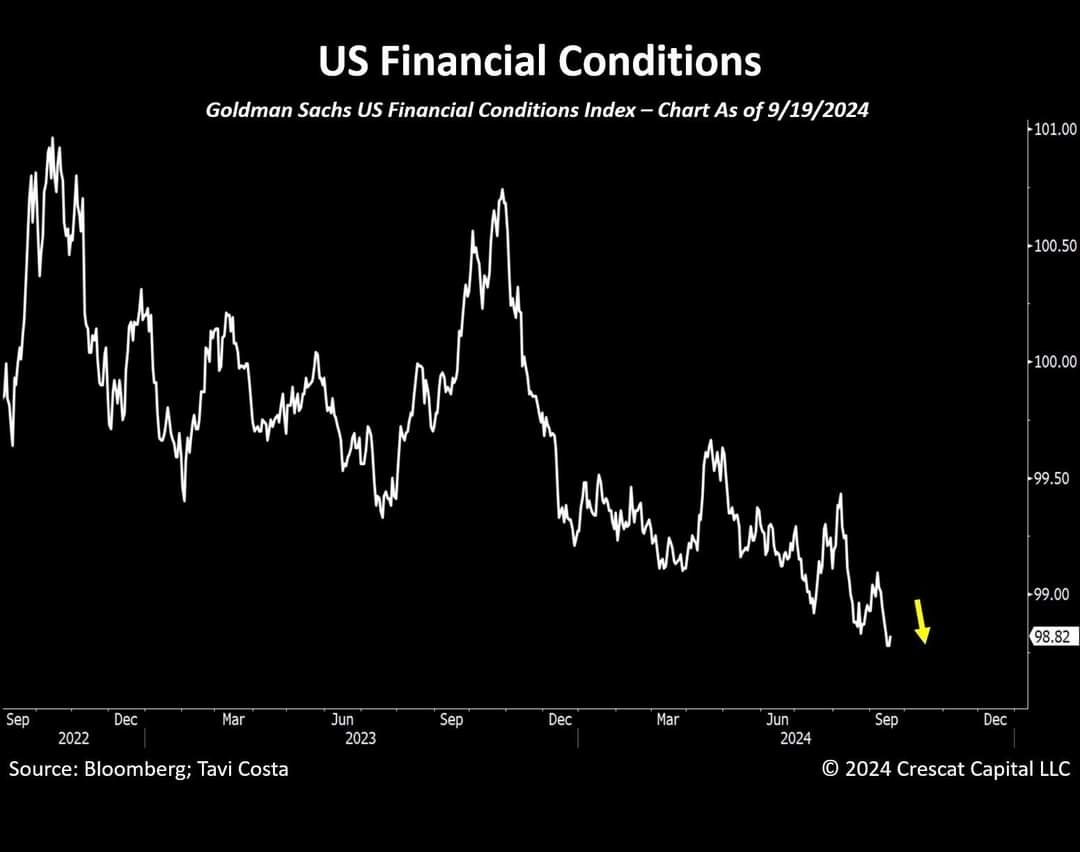

이런 가운데 시카고 연은 국가활동지수는 -0.42에서 크게 상승한 +0.12로 전환. 3개월 평균은 -0.13에서 -0.17로 위축. 대체로 발표된 경제지표는 경기가 견고함을 보여주고 있음. 그렇지만, 고용지표, 향후 전망을 알 수 있는 신규주문, 그리고 소비는 위축되고 있음을 시사. 지표 발표 후 국채 금리는 상승하고, 달러화는 강세를 나타냈으며 주식시장은 변동성 확대

이런 가운데 연준 위원들 발언이 진행 됐는데 대체로 50bp 인하에 대한 정당성을 언급. 보스틱 애틀랜타 연은 총재는 실업률이 더 이상 상승할 것으로 예상하고 있지 않다고 주장. 더불어 금리인하로 억눌린 수요가 폭발할 것으로 우려했지만 생각보다 크지 않을 것으로 기대한다고 언급. 카시카리 미니애폴리스 연은 총재는 고용시장은 건강하고 유지되기를 원한다고 언급. 더불어 25bp 인하가 예상된다고 언급.

반면, 굴스비 총재는 현재 금리는 중립 금리를 수 백 bp 웃도는 수준인데 이런 상황이 지속될 경우 향후 12개월 동안 많은 인하가 있을 것이라고 주장. 이는 상당히 비둘기파적인 발언으로 관련 발언 후 국채 금리는 상승폭이 축소 됐으며, 달러화 강세도 축소. 다만, 주식시장은 개별적인 주가의 변화에 더 주목하는 경향. 이는 고용보고서를 비롯한 주요 경제지표 발표를 앞두고 있고, 미국 대선 불확실성에 적극적인 대응은 제한된 데 따른 것으로 추정.

*특징 종목: 테슬라, 인텔, 중국 기업들 강세

테슬라(+4.93%)는 바클레이즈가 3분기 인도량에 대해 시장 예상을 상회할 것으로 예상하자 10월 초 발표되는 인도량에 대한 기대 심리를 반영하며 상승. 여기에 골드만삭스가 로보택시가 주가상승의 촉매제가 될 수 있다고 언급한 점도 상승 요인 중 하나. 리비안(+1.71%)도 투자의견 상향 조정에 힘입어 상승. GM(-1.72%)은 CEO가 전기차 수요가 둔화되고 있음에도 2035년 이후에는 전기 차량만 생산할 것이라고 발표하자 실망 매물이 출회. 애플(-0.76%)은 아이폰16 수요 불안에 하락. MS(-0.40%), 알파벳(-0.95%)등도 매물 소화하며 부진.

엔비디아(+0.22%)는 매물 소화하며 제한적인 상승. 브로드컴(+1.08%)도 장 중 하락하다 수급적인 요인으로 상승 전환 성공. 퀄컴(-1.75%)은 인텔(+3.30%)인수 관련 보도 소식에 하락. 인텔은 반등 했는데 아폴로 투자회사의 50억 달러 투자 소식이 호재로 반영. 마이크론(+2.94%)은 특별한 요인보다는 실적 발표를 앞두고 긍정적인 전망이 지속되자 상승. 이에 필라델피아 반도체 지수는 0.51% 상승. 팔란티어(+2.02%)는 S&P500 편입에 따른 수급적인 요인으로 강세.

노보노디스크(-2.99%)는 체중감량 치료제가격 책정에 대한 상원 청문회(24일)를 앞두고 하락. 일라이릴리(-0.32%)도 부진. 특히 스카이 바이오사이언스(+11.15%)가 자사 약물과 노보노디스크 경구 체중감량 약물의 차이점을 강조하며 급등한 점도 노보노디스크와 일리아릴리의 하락에 영향. 한편, 상원 청문회는 미국 제약회사들의 약가에 대한 제어를 의미한다는 점에서 머크(-1.31%), J&J(-0.57%), 암젠(-0.52%)등 대부분 제약회사들이 부진. 리제네론 파마(-4.63%)는 암젠의 Eylea 바이오시밀러 버전에 대한 판매 금지 가처분 신청을 기각하자 하락

핀둬둬(+2.40%), 알리바바(+2.04%), 징동닷컴(+4.24%)등 중국 소매 유통업체는 물론 샤오펑(-0.42%)을 제외한 니오(+0.76%), 리 오토(+3.06%)등 전기차 업종, 바이두(+2.37%), KE 홀딩스(+7.52%)텐센트 뮤직 엔터(+3.25%)등 중국 기업들은 대부분 상승. 인민은행이 14일 역환매 금리를 10bp 인하하며 1.85%로 책정하자 경기 부양에 대한 기대 심리를 높인 데 따른 것으로 추정. 더불어 24일(화) 인민은행 총재의 경제 관련 발언이 있어 관련 기대도 우호적.

*한국 증시 관련

MSCI 한국 증시 ETF는 0.58%, MSCI 신흥 지수 ETF는 0.78% 상승. 필라델피아 반도체 지수는 0.51%, 다우 운송지수도 0.82% 상승 했지만, 러셀2000지수는 차익 매물 소화하며 0.34% 하락. KOSPI 야간선물은 0.30% 상승. 달러/원 환율은 전일 정규장에서 1,335.90원을 기록한 가운데 야간장은 1,334.80원을 기록. NDF 달러/원 환율 1개월물은 1,331.50원을 기록

*FICC: 천연가스 급등

국제유가는 이스라엘이 레바논 수도인 베이루트 근처를 공격하는 등 중동 리스크가 확대되고 있음에도 하락. 이는 유로존 경제지표 부진과 미국 제조업 지표 둔화 등에 따른 수요 부진 우려가 반영된 것. 더 나아 가격이 저렴한 러시아산 원유의 중국으로의 수입이 25%나 급증했다는 소식도 하락 요인 중 하나. 반면, 미국 천연가스가 수요가 안정적인 가운데 허리케인의 본격화로 공급이 불확실할 것이라는 소식이 전해지자 급등. 유럽 천연가스도 동반 상승.

달러화는 제조업 지표는 부진했지만, 서비스업 지표는 견고하자 인덱스 기준으로 상승. 특히 유로화가 제조업, 서비스업 지수 둔화에 따른 유로존 경제 우려를 반영하며 달러 대비 약세를 보인 점도 달러 인덱스 기준 강세 요인 중 하나. 엔화는 지난 주 BOJ의 금리 동결 등으로 달러 대비 약세를 보인 후 오늘은 되돌림이 진행돼 달러 대비 강세. 역외 위안화는 역RP 금리 인하 소식에 달러 대비 약세.

국채 금리는 부진한 제조업 지표에도 서비스업 지표의 견고함 등으로 상승 출발. 여기에 연준 위원들이 남아 있는 2번의 FOMC에서는 금리를 25bp씩 인하할 것을 시사한 점도 금리 상승 확대 요인. 그러나 장 중 굴스비 총재가 중립금리보다 수 백 bp 높아 내년에는 생각보다 많은 금리인하가 진행되어야 한다고 주장. 이에 국채 금리의 상승폭이 축소되거나 하락 전환하는 등 변동성이 확대

금은 달러와 국채 금리의 상승폭이 축소되자 사상 최고치를 경신하는 등 등락을 보임. 구리 및 비철금속은 장 초반에는 혼조세를 보였지만 중국 인민은행이 역레포 시장에서의 14일 만기 금리 10bp 인하를 발표하자 상승. 이는 중국 경기 부양에 대한 기대 심리를 확대시켜 비철금속 상승을 견인. 대두는 대규모 수출 소식에 강세를 보였고 밀과 옥수수 등도 상승. 이는 3분기 말 앞두고 포지션 청산에 따른 수급이 유입된 점이 영향을 준 것으로 추정.

'American Stock Story[2024]' 카테고리의 다른 글

| 테슬라의 3분기 전기차 인도량이 시장 예상치를 웃돌 것이란 전망 (16) | 2024.09.24 |

|---|---|

| 일본의 물가가 올라오고 있고 통화 정책 정상화 역시 가능하다는 점을 언급하고 있었습니다. (21) | 2024.09.24 |

| 미국채 10년 금리 3.743%(+0.70%) 달러인덱스 100.714p(+0.09%) NDF 1,330원(+1원) (15) | 2024.09.23 |

| 연준이 고용 위축에 대한 선제적인 대응으로 50bp의 금리를 인하하는 깜짝 발표를 했음. 이에 시장은 (18) | 2024.09.22 |

| 테슬라 주가도 큰 상승세를 이어가리라 봅니다. (20) | 2024.09.21 |